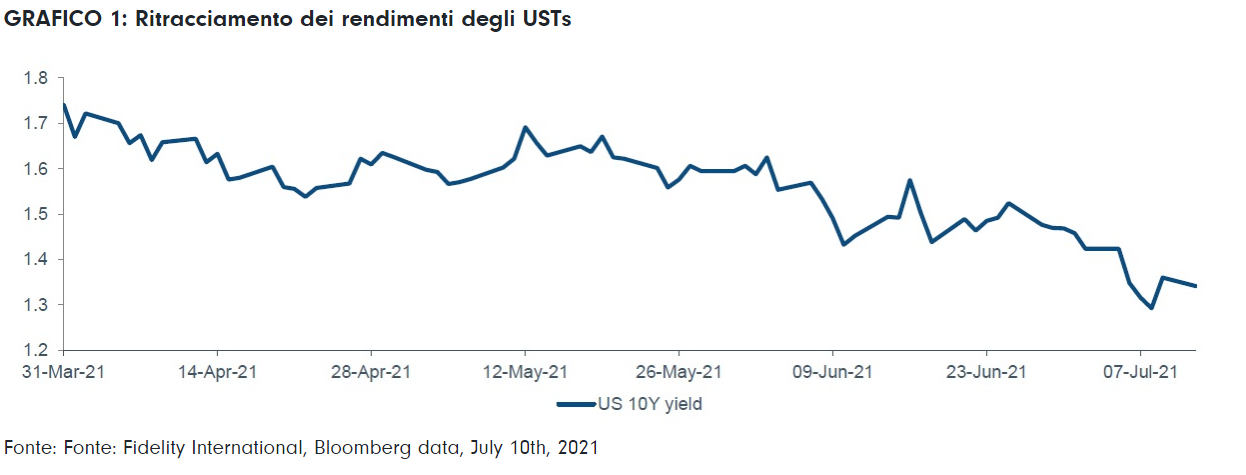

Dopo aver raggiunto un picco dell’1,75% a marzo, i rendimenti degli (USTs) a 10 anni, in 5 mesi sono scesi al minimo del 1,25% della scorsa settimana e ora vengono negoziati all’1,35%. Una domanda chiave per gli investitori - come per l’inflazione - è se i recenti movimenti sono transitori o se sono un indicatore più persistente di dove il mercato obbligazionario statunitense potrebbe essere attestarsi.

"Per poter rispondere a questo, dobbiamo capire cosa sta guidando la forza del mercato. Di seguito diamo un’occhiata a cinque fattori che riteniamo siano dietro la recente domanda di USTs."

- Troppa liquidità: come in Europa, il fenomeno della “troppa liquidità nel sistema” è in reale aumento negli Stati Uniti e crediamo negli ultimi tempi stia sostenendo il mercato dei titoli di stato statunitensi. La domanda del mercato monetario e di obbligazioni a breve scadenza negli Stati Uniti ci dice che gli investitori stanno “parcheggiando” la liquidità in eccesso in attività di breve durata fino a quando non vedranno opportunità più interessanti per comprare più in là sulla curva. Il cambio di retorica della Fed alla sua riunione di giugno, insieme ad altri fattori elencati di seguito, ha fornito agli investitori lo stimolo per allocare la liquidità sulla fine della curva. Un’altra prova che questo rally è stato guidato dalla liquidità piuttosto che dai derivati è che gli spread dei scambi si sono mossi in direzione leggermente contraria al movimento dei tassi nominali.

- Prospettive di crescita: la retorica circa la reflazione negli Stati Uniti ha rallentato nelle ultime settimane, mentre emergono segnali che l’economia potrebbe aver superato il picco della sua ripresa post-pandemia. Anche se l’economia continua a crescere ad un ritmo sostenuto, e i dati sull’occupazione rimangono particolarmente forti, il tasso di crescita è ora un po' rallentato rispetto a quello del secondo trimestre. Lo stesso vale a livello globale, dove i dati PMI globali suggerisco che abbiamo superato il picco di crescita massima. La sua decelerazione potrebbe essere un altro fattore che spinge la domanda degli investitori verso il sicuro rifugio delle obbligazioni dei titoli di stato americani.

- Nuove varianti Covid-19: l’emergere di nuove varianti nelle ultime settimane ha sconvolto le prospettive di alcune economie globali, compresi gli Stati Uniti, e ha provocato un “volo verso la qualità” tra gli investitori che temono una nuova chiusura e ulteriori perturbazioni della ripresa economica. Il tempo ci dirà se queste nuove varianti giustificheranno ulteriori chiusure, dato il successo del lancio dei vaccini negli Stati Uniti, tuttavia la sola prospettiva di chiusure forzate è un vento di coda per le obbligazioni UST, come è evidente nelle mosse viste recentemente.

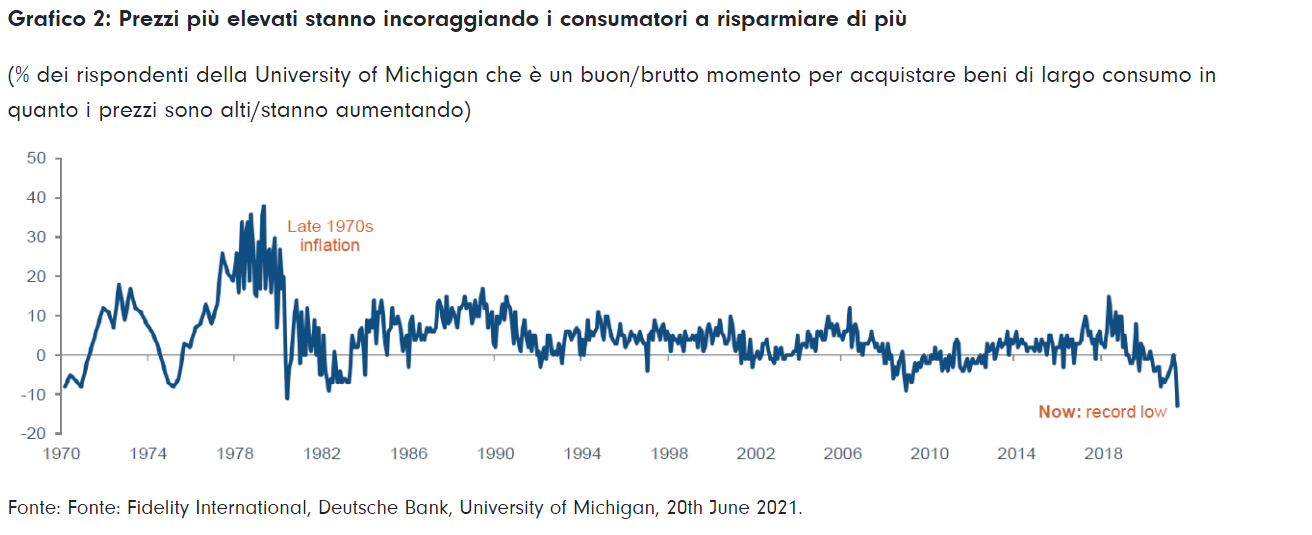

- Maggiore risparmio: un impatto diretto della maggiore spesa fiscale negli Stati Uniti ha portato i tassi di risparmio a livelli più alti rispetto a quelli pre-pandemia. Visto l’emergere della ripresa economica negli Stati Uniti che si sta stabilizzando, ci sono misure provvisorie basate su sondaggi che suggeriscono che i tassi di risparmio normalizzati potrebbero essere un po' più alti dei livelli pre-pandemia. Questo potrebbe portare ad una maggiore domanda di asset difensivi.

- Aumento dell’Inflazione: il costante aumento di prezzi di una certa gamma di beni e servizi viene vista come una “tassa” sul consumatore e sta avendo un impatto diretto sulle capacità di spesa dei consumatori. Nonostante abbiano raggiunto alti livelli di risparmio, l’impatto di un’inflazione più alta sta portando al “downtrading”, alla sostituzione o al consumo ritardato di beni e servizi. Questa dinamica più prudente si riflette nell’attuale quotazione dei titoli del tesoro americani e ci aspettiamo che rimanga come supporto per l’asset class nel futuro.

Se valutiamo l’impatto delle recenti mosse, la maggior parte della forza è stata avvertita nella parte inferiore della curva UST piuttosto che quella anteriore. Questo suggerisce che il mercato è più concentrato sulle dinamiche a lungo termine come crescita, inflazione e futuri tassi di risparmio, piuttosto che sul probabile intervento politico da parte della Fed. Questo implica che gli investitori stanno “bloccando” i rendimenti a lungo termine degli UST in previsione di un rallentamento che, se dovesse verificarsi, potrebbe portare a minori opportunità d’investimento in altre classi di investimento in futuro.Guardando avanti, è difficile valutare se questa nuova dinamica di mercato sia temporanea o se possa continuare nel lungo periodo.

"Il nostro pensiero attuale è orientato verso una prospettiva più conservativa per gli Stati Uniti, in particolare data la comparsa di diverse nuove varianti Covid-19 nelle ultime settimane. L’evoluzione di queste nuove varianti è un fattore di rischio per gli Stati Uniti e potrebbe essere il motore che sostiene la corsa agli USTs nel breve termine. D’altra parte, ci sono anche dei fattori da considerare che potrebbero innescare un’inversione dei recenti movimenti. Se le ultime varianti si rivelassero meno preoccupanti del previsto e non portassero ulteriori blocchi, potrebbero essere un catalizzatore per un sell-off dei tassi."

"Sul fronte dei dati, se i salari americani nei prossimi mesi dovessero rivelarsi più forti del previsto, ciò potrebbe alleviare alcune preoccupazioni degli investitori sulla ripresa in corso ed incoraggiare un movimento verso asset più rischiosi. Infine, se i colli di bottiglia ampiamente documentati e le interruzioni della catena di approvvigionamento si risolvessero prima del previsto, le carenze di merci si normalizzerebbero, portando una crescita maggiore (o almeno alla percezione di una crescita maggiore) e probabilmente ad una inversione della recente forza degli USTs."

Contributo a cura di:

Rick Patel - gestore del portafoglio del fondo FF US Dollar Bond Fund