Wall Street ha messo a segno un modesto rimbalzo dello 0,2% dopo le perdite più marcate di martedì, ma i mercati asiatici stanno chiudendo invariati senza tentare di ritracciare parte del -2% di ieri, e questo non è un segnale positivo.

Wall Street ha messo a segno un modesto rimbalzo dello 0,2% dopo le perdite più marcate di martedì, ma i mercati asiatici stanno chiudendo invariati senza tentare di ritracciare parte del -2% di ieri, e questo non è un segnale positivo.

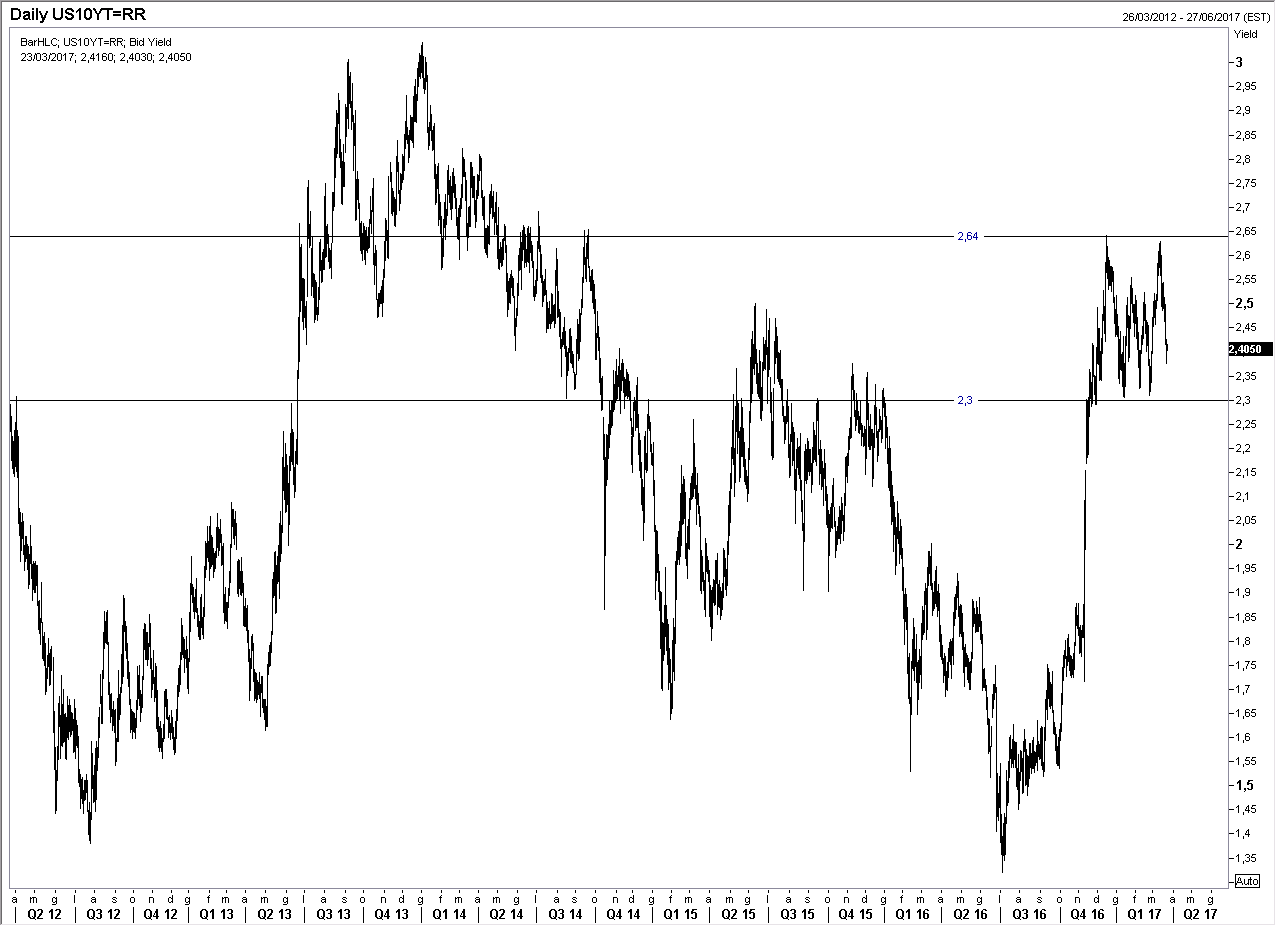

Stabili i rendimenti dei Treasurys, che stanno tornando verso la parte bassa della trading range degli ultimi mesi, compresa tra 2,3% e 2,6% (grafico in alto a destra) e poco mosso il petrolio WTI a 48,3 dollari al barile.

Il dollaro rimane sulla difensiva sul mercato dei cambi, con l’euro che continua a cercare di superare il massimo dell’anno a 1,0830, per il momento senza successo.

Martedì è stato il giorno peggiore per il mercato azionario americano dall’elezione di Donald Trump, e la correzione viene spiegata con il timore che il nuovo presidenza non riesca a far approvare alla Camera il suo decreto sulla sanità che punta a smontare l’Obamacare: i repubblicani sono troppo divisi sui dettagli e sono invece necessari tutti i loro voti per far passare l’ American Health Care Act. Il voto sul decreto sarà tenuto nel pomeriggio di oggi e il risultato chiarirà l’effettivo potere del nuovo presidente.

Anche oggi non avremo dati macro significativi e l’unico evento della giornata è la conferenza di Janet Yellen a Washigton in mattinata.

L’indice SP500 è sceso martedì sotto il primo supporto a 2350 e dovrebbe proseguire nella fase di correzione: l’obiettivo è intorno a quota 2250 (grafico in basso).