CARATTERISTICHE

Il fondo investe principalmente in titoli a maggiore capitalizzazione nel mercato emergente dell’America Latina e segue come indice l’MSCI EM Latin American 10/40 che limita al 40% il peso dei primi 10 titoli.

Il fondo investe principalmente in titoli a maggiore capitalizzazione nel mercato emergente dell’America Latina e segue come indice l’MSCI EM Latin American 10/40 che limita al 40% il peso dei primi 10 titoli.

Il fondo investe in 30/60 titoli, solitamente intorno a una cinquantina e gli scostamenti settoriali e geografici dal benchmark sono limitati al 10%: a fine marzo l’unico scostamento significativo era il peso a -8% del mercato messicano e l’inclusione al 4,8% dell’Argentina che non fa parte del benchmark.

L’obiettivo del tracking error è del 3-5%, che non è molto elevato per un fondo gestito attivamente. Il turnover del portafoglio negli ultimi 12 mesi è stato intorno al 30%.

Una caratteristica importante del fondo è la tendenza s sovrapesare le small caps e attualmente i titoli con una capitalizzazione inferiore ai 5 miliardi di dollari hanno un peso del 25% contro il 10% all’interno dell’indice di riferimento: negli ultimi tre anni il sovrappeso è stato intorno al 10%.

Lo stile di gestione è particolarmente attivo nello stock picking e troviamo spesso scostamenti significativi dall’indice di riferimento, come attualmente la scommessa sulla brasiliana Lojas Renner (abbigliamento) mentre mancano completamente dal portafoglio titoli importanti come America Movil.

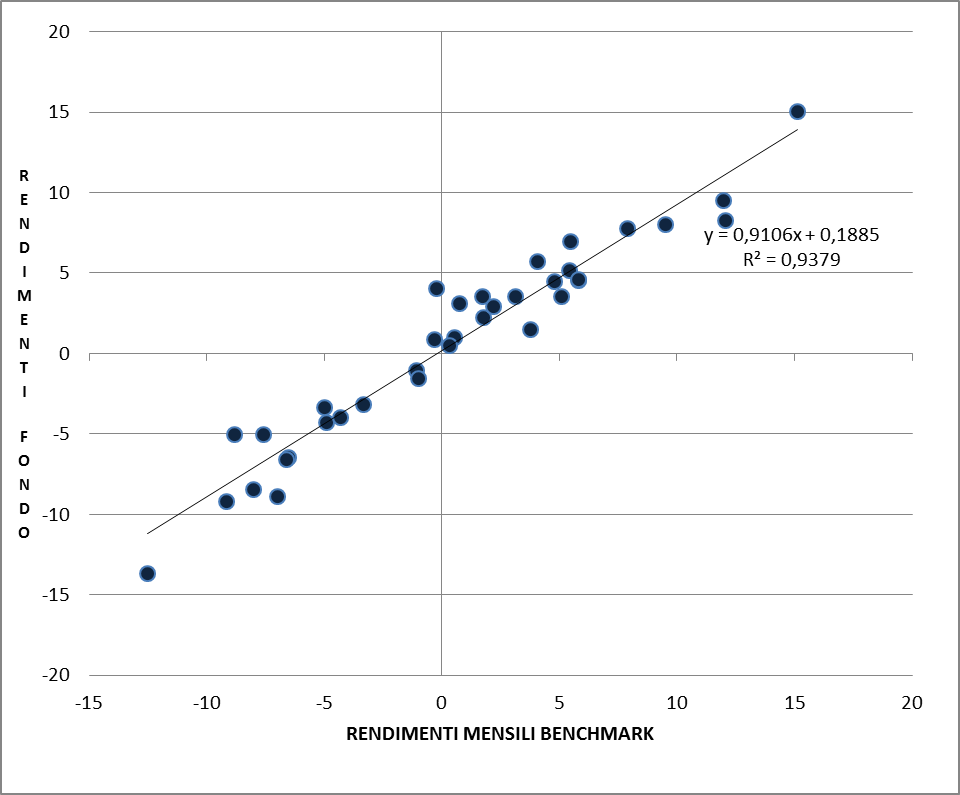

Il fondo risulta avere una alta correlazione con il benchmark di categoria, 0,9379 e un beta pari allo 0,91 (grafico in basso a destra).

RISULTATI

Nonostante lo stile di gestione piuttosto attivo i risultati dei vari esercizi non sono stati radicalmente diversi da quelli dell’indice di riferimento: sui tre anni a fine aprile 2017 sono stati a favore del fondo di oltre il 2% all’anno grazie soprattutto all’ottima performance del 2015. Verena Wachnitz è gestore del fondo dal marzo 2014, e da quella data il risultato positivo è spiegabile soprattutto con l’attività di stock picking sul mercato messicano e sul peso ridotto di questo stesso mercato rispetto al benchmark (il mercato è sceso nel periodo). Positivo anche il contributo dell’Argentina, che fa parte dei mercati frontiera e non del benchmark.

Nonostante lo stile di gestione piuttosto attivo i risultati dei vari esercizi non sono stati radicalmente diversi da quelli dell’indice di riferimento: sui tre anni a fine aprile 2017 sono stati a favore del fondo di oltre il 2% all’anno grazie soprattutto all’ottima performance del 2015. Verena Wachnitz è gestore del fondo dal marzo 2014, e da quella data il risultato positivo è spiegabile soprattutto con l’attività di stock picking sul mercato messicano e sul peso ridotto di questo stesso mercato rispetto al benchmark (il mercato è sceso nel periodo). Positivo anche il contributo dell’Argentina, che fa parte dei mercati frontiera e non del benchmark.

Il 2016 si è chiuso un po’ sotto al benchmark al netto dei costi di gestione: il contributo positivo di scelte del settore retail come le brasiliane Lojas Renner e Raia Drogasil è stato bilanciato dal peso molto ridotto di titoli energetici come Petrobas che sono ampiamente rimbalzati nella seconda metà dell’anno.

CLASSI E COSTI

Di questo fondo è possibile trovare due tipologie di classi, entrambe in dollari, la A per gli investitori retail e la I per quelli istituzionali. La classe A è caratterizzata da un costo totale di gestione che è stato del 2,07% nel corso dell’ultimo esercizio.

L'OPINIONE

Il T.Rowe Latin American Equity è uno dei fondi che ha ottenuto i migliori risultati sui tre/cinque anni con una volatilità dei rendimenti minore rispetto al benchmark di categoria. I risultati sono stati più stabili relativamente al benchmark rispetto ad altri fondi con performance simili e pertanto il fondo è particolarmente adatto agli investitori che prediligono una gestione attiva, ma che non portino a risultati radicalmente diversi da quelli del benchmark di riferimento.

Abbiamo chiesto a Verena Wachnitz, gestore del fondo quali sono le prospettive per i mercati azionari dell’area.

Abbiamo chiesto a Verena Wachnitz, gestore del fondo quali sono le prospettive per i mercati azionari dell’area.

“ Il nostro processo di investimento si basa sull’analisi delle prospettive della singola azienda e non un su un tentativo di sfruttare i movimenti dei mercati e dei settori a causa degli sviluppi politici o macroeconomici. Detto questo una comprensione dei fondamentali top-down è vitale per la nostra analisi e mentre la regione ha fatto progressi economici tangibili negli ultimi 12 mesi che hanno portato a una performance eccezionale, indubbiamente ci sono di fronte molte sfide.

Il Brasile continua a migliorare mentre si riducono le pressioni inflazionistiche, e ulteriori tagli dei tassi sono previsti per il 2017. La fiducia dei consumatori e delle imprese è tornata, mentre si riduce il rischio e il tasso di crescita del PIL è previsto positivo per il primo trimestre, il che significa che la maggiore economia dell’America Latina finalmente mergerà da quella che è stata la peggiore recessione da oltre un secolo. Dopo l’approvazione in dicembre della legislazione per il controllo della spesa e di una serie di micro-riforme per migliorare le condizioni delle imprese, l’amministrazione del Presidente Temer deve ora costruire sull’attuale momento per approvare nuove riforme in grado di mettere il Brasile su un sentiero di crescita più sostenibile.

Nel frattempo la crescita rimane modesta in Messico e il risultato delle elezioni americane ha portato una maggiore incertezza economica, che ha pesato sulla fiducia delle aziende e degli investitori. Nelle ultime settimane però la posizione di Trump nel rinegoziato del NAFTA e la potenziale imposizione di una border adjustment tax (BAT) contro il Messico sembrano essersi ammorbidite, e questo potrebbe migliorare la fiducia tra gli investitori. Guardando più in là, mentre la spesa dei consumatori si sta mostrando resiliente, le elezioni presidenziali del 2018 pongono un nuovo rischio, imponendo un approccio prudente e selettivo nella scelta delle singole azioni.

Muovendosi verso Sud, il president Mauricio Macrì ha avuto successo nel rinnovare l’interesse degli investitori nei confronti dell’Argentina delineando un percorso trasparente per la politica fiscale, attraendo livelli record di investimenti esteri diretti. La crescita è tornata e l’obiettivo di bilancio per quest’anno appare raggiungibile, ma l’inflazione continua ad essere l’anello mancante e con i negoziati per i rinnovi salariali che probabilmente sfonderanno il target per quest’anno le pressioni inflazionistiche potrebbero rafforzarsi.

Nella regione Andina, il nuovo presidente peruviano Pedro Pablo Kuczynski, in passato economist alla Banca Mondiale, ha rinnovato la focalizzazione della regione sul commercio attraverso nuovi accordi con i partner principali, inclusi Cina e India, mentre la stabilità delle economie del Cile e Colombia e robusti trend demografici promettono bene per la crescita futura.

Riteniamo che l’outlook di medio e lungo termine per l’America Latina rimanga attraente. La crescita delle classi medie e le riforme politiche stanno creando opportunità per management competenti. Continuiamo ad investire i nostri sforzi negli incontri con i managers delle aziende viaggiando regolarmente nell’area, con visite recenti in Brasile, Messico e Aregentina. Siamo confidenti che questi incontri, insieme all’analisi fondamentale, ci permetterà di identificare aziende con tassi di crescita elevati e stabilmente migliori rispetto al mercato. Molti paesi dell’America Latina hanno implementato politiche macroeconomiche rigorose nel corso dell’ultima decade, che hanno portato a una maggiore disciplina fiscale, inflazione gestibile e un sistema finanziario più forte: speriamo che i nostri investimenti continueranno a soddisfare gli investitori.