ASSET ALLOCATION

Le valutazioni dei mercati azionari rimangono molto elevate e giustificano una notevole prudenza nell’allocazione del portafoglio. Il mercato azionario americano appare particolarmente costoso e il rialzo dovrebbe essere vicino al termine.

I mercati inoltre non sembrano preoccuparsi dei rischi geopolitici della situazione nella Corea del Nord, i cui sviluppi sono imprevedibili.

Manteniamo pertanto ferma al 25% l’esposizione sui mercati azionari.

MERCATI AZIONARI

I mercati azionari hanno chiuso il mese di agosto poco mossi, con Wall Street in leggero rialzo se guardiamo all’indice SP500 e più pronunciato se guardiamo al Nasdaq 100, mentre i mercati europei hanno esteso marginalmente la correzione dei mesi precedenti con l’eccezione del mercato italiano che ha guadagnato qualche punto percentuale.

Le tensioni geopolitiche provenienti dalla Corea del Nord non hanno avuto sinora un impatto significativo sui mercati e la debolezza relativa dei mercati europei è tutta legata all’andamento dell’euro, che guadagna il 12% da inizio anno contro il dollaro.

Lo scenario di riferimento rimane invariato, con una crescita intorno al 2% per gli Stati Uniti e la zona euro e un mercato azionario americano che è ancora molto costoso nonostante il progressivo aumento degli utili degli ultimi trimestri. L’indice SP500 tratta a 25 volte gli utili degli ultimi 12 mesi e a 18,7 volte gli utili dell’anno prossimo, che gli analisti si attendono in rialzo del 14% rispetto a quelli del 2017.

Il rialzo di Wall Street è concentrato su pochi titoli guida come Apple e i titoli Internet, mentre i titoli a minore capitalizzazione hanno guadagnato modestamente da inizio anno.

In considerazione delle valutazioni elevate del mercato americano è consigliabile mantenere ridotta l’esposizione sui mercati azionari, e anche quelli europei appaiono molto costosi, con l’eccezione del mercato italiano che potrebbe fare meglio degli altri mercati nei prossimi mesi. Non bisogna poi dimenticare il rischio che la situazione in Corea possa peggiorare, essendo lo scenario assolutamente imprevedibile.

MERCATI OBBLIGAZIONARI

Il mese di agosto ha visto scendere i rendimenti dei decennali americani ed europei di circa venti punti base, a 2,12% negli Stati Uniti e 0,36% in Germania. Le tensioni geopolitiche e i dati macro americani non entusiasmanti spiegano la ridiscesa dei rendimenti dei titoli di Stato. I rendimenti del decennale americano sono tornati sui minimi degli ultimi mesi (grafico a destra).

Il mese di agosto ha visto scendere i rendimenti dei decennali americani ed europei di circa venti punti base, a 2,12% negli Stati Uniti e 0,36% in Germania. Le tensioni geopolitiche e i dati macro americani non entusiasmanti spiegano la ridiscesa dei rendimenti dei titoli di Stato. I rendimenti del decennale americano sono tornati sui minimi degli ultimi mesi (grafico a destra).

Il fatto che l’inflazione americana non salga nonostante il miglioramento del mercato del lavoro ha ridimensionato i timori di un rialzo dei tassi da parte della Federal Reserve entro la fine dell’anno, e al massimo gli investitori si attendono l’annuncio dell’inizio della riduzione delle attività della banca centrale in ottobre.

E’ molto difficile prevedere se mancando gli acquisti della banca centrale il mercato dei Treasurys vedrà un aumento dei rendimenti a lungo termine nei prossimi mesi, ma in assenza di una risalita del tasso di inflazione nei prossimi mesi è difficile che i rendimenti possano salire di molto.

Potrebbe essere invece significativo l’impatto sui mercati obbligazionari europei di una riduzione degli acquisti da parte della BCE, in quanto i rendimenti reali sono artificialmente bassi, ma è poco probabile che la banca termini il piano di acquisti prima della seconda metà del 2018 e al massimo annuncerà una riduzione degli acquisti per il primo semestre.

Ci attendiamo quindi rendimenti a lungo sui livelli attuali ancora per qualche mese, con un rischio maggiore di rialzo per i titoli dell’area euro avvicinandosi la fine degli acquisti della BCE.

Ci attendiamo quindi rendimenti a lungo sui livelli attuali ancora per qualche mese, con un rischio maggiore di rialzo per i titoli dell’area euro avvicinandosi la fine degli acquisti della BCE.

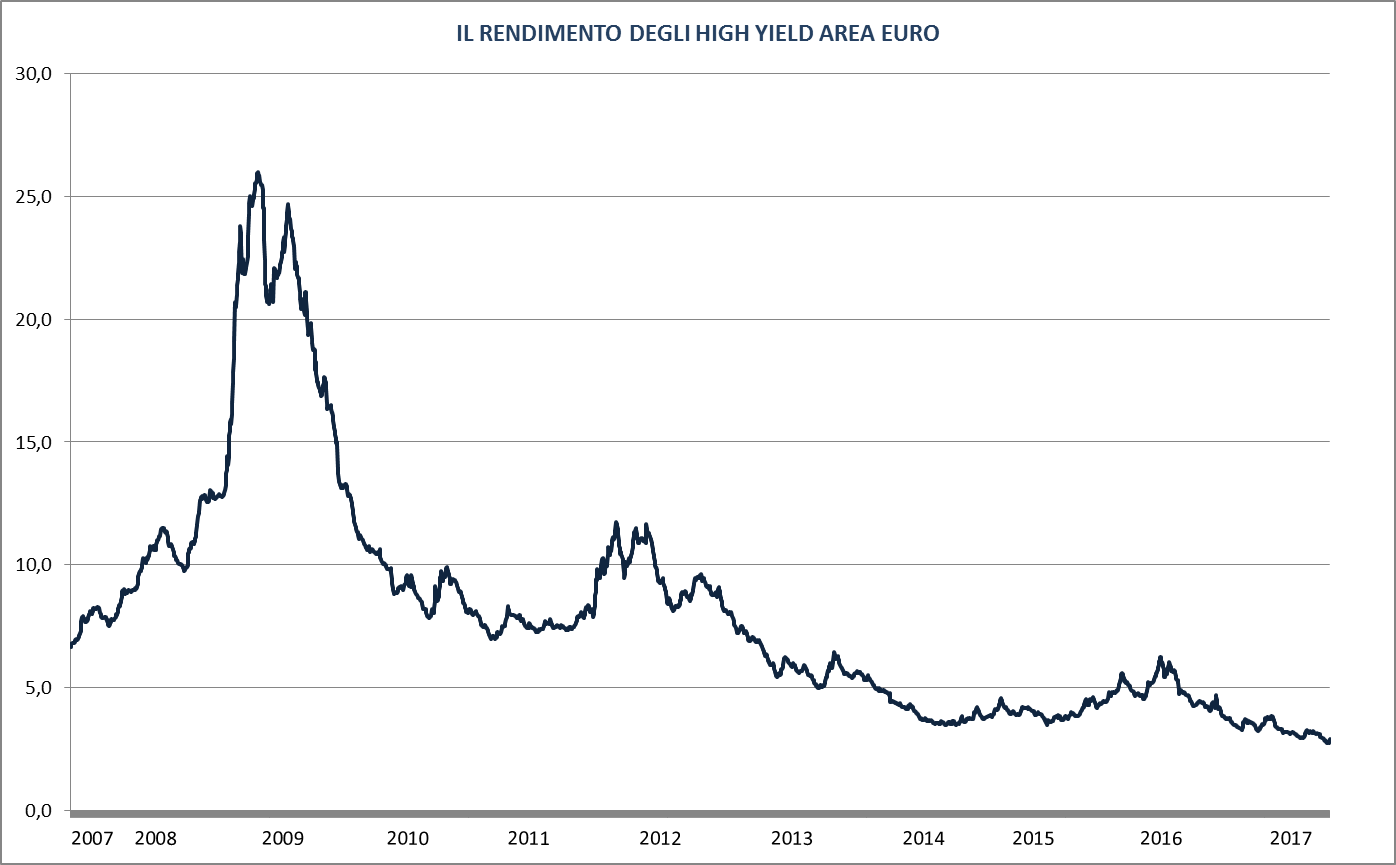

Rimangono molto rischiosi i titoli ad alto rendimento, soprattutto nell’area euro, i cui rendimenti sono a livelli che non rispecchiano il rischio emittente (grafico a destra).

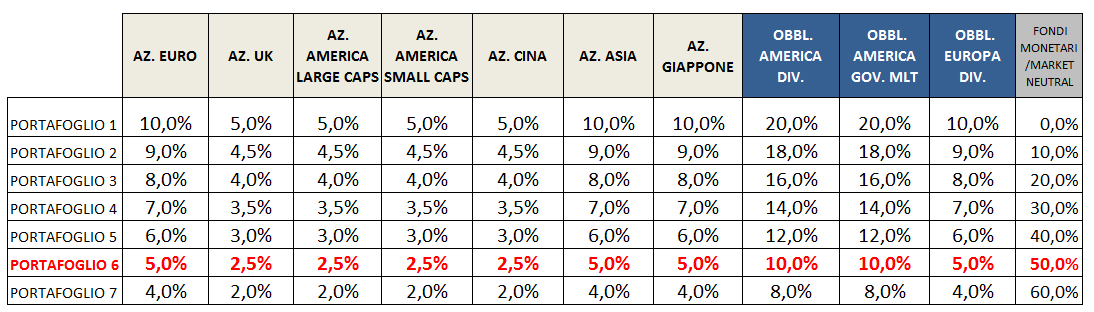

La percentuale investita sui mercati azionari deve rimanere a nostro avviso intorno al 25% in attesa di valutazioni più interessanti (tabella in basso).