La settimana che si apre oggi è caratterizzata dall’assenza di dati macro significativi americani e dall’area euro, e l’attenzione sarà puntata sulle banche centrali, con il discorso di Janet Yellen di venerdì in prima fila.

La settimana che si apre oggi è caratterizzata dall’assenza di dati macro significativi americani e dall’area euro, e l’attenzione sarà puntata sulle banche centrali, con il discorso di Janet Yellen di venerdì in prima fila.

La scorsa settimana il dato più importante è stato l’inflazione americana di settembre, e il rialzo del tendenziale al 2,2% è stato inferiore alle previsioni, come anche la crescita dell’indice “core” che esclude alimentari ed energia, fermo all’1,7%. Dopo una reazione a sfavore del dollaro i mercati sono poi tornati al punto di partenza, e l’euro ha chiuso in leggero ribasso a 1,1820.

Il fatto che i mercato abbiano reagito in misura modesta al dato è spiegabile con le dichiarazioni provenienti da settimane dalla banca centrale americana sul fatto che sia necessario alzare i tassi in maniera preventiva invece che attendere che la crescita dei prezzi “core” raggiunga l’obiettivo del 2,0%, altrimenti diventerebbe molto probabile un overshooting verso l’alto.

A parte il dato sull’inflazione, quello delle vendite al dettaglio e della fiducia dei consumatori è stato ampiamente positivo.

Questa settimana parleranno i due falchi del Fomc, Bill Dudley Presidente della Fed di NY e John William della Fed di San Francisco, ed è probabile che ribadiscano questa impostazione della banca centrale americana. Ci attendiamo che la correzione del dollaro della scorsa settimana sia seguita nei prossimi giorni da un nuovo movimento al rialzo: la divergenza tra le politiche monetarie è troppo ampia e lo spread dei tassi a favore del dollaro troppo alto per giustificare le posizione ribassiste contro la valuta americana.

Ci attendiamo quindi una ridiscesa dell’euro verso l’importante supporto situato a 1,1680, il minimo su cui è rimbalzato la scorsa settimana e anche una rottura di tale livello verso quota 1,1500. Il dollaro sta dando segnali di inversione contro tutte le valute, e il Dollar Index sta disegnando un testa e spalle rovesciato incoraggiante (grafico in basso).

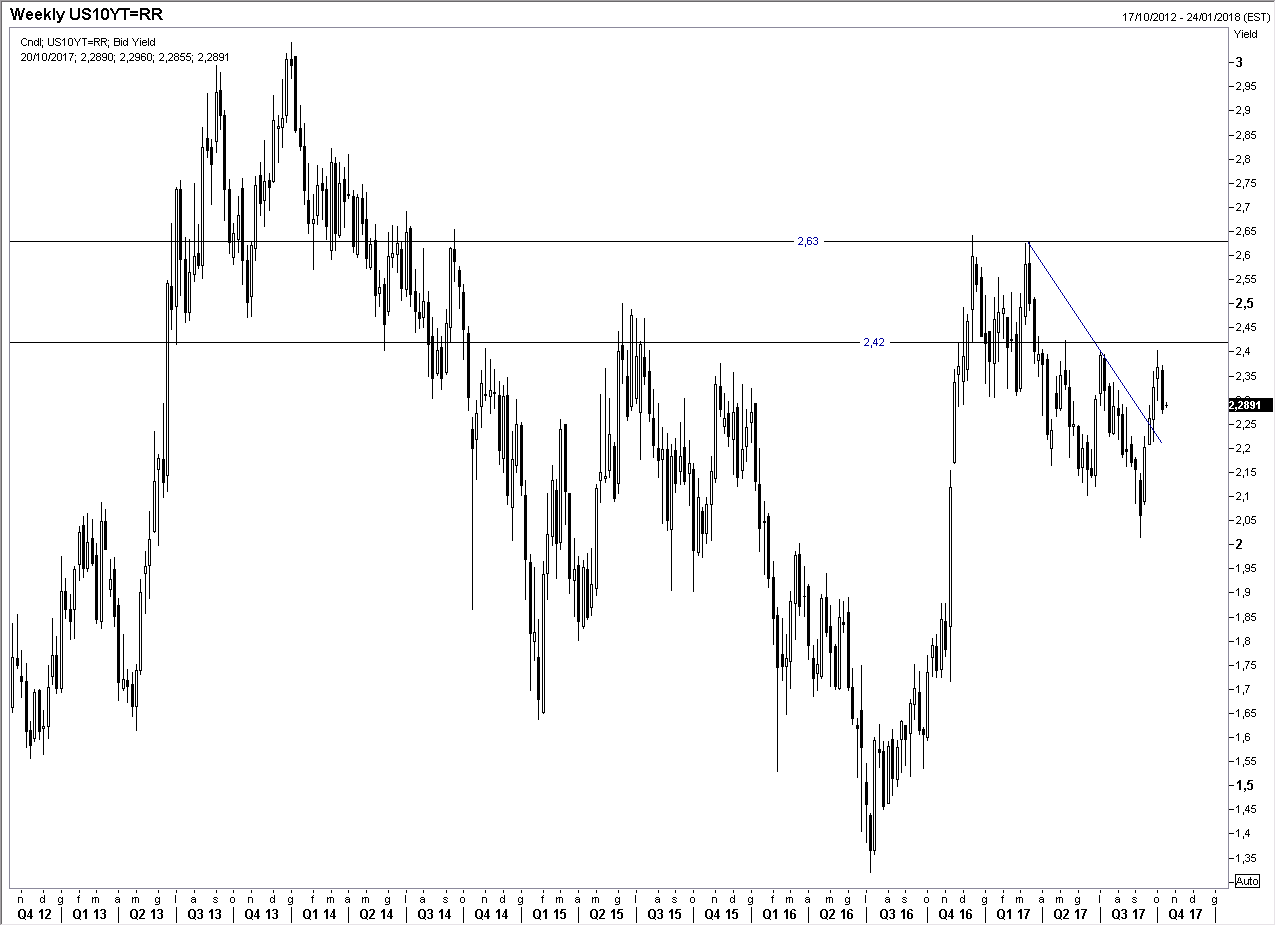

I rendimenti dei Treasurys decennali sono scesi a 2,28% venerdì, ma ci attendiamo che risalgano verso la prima resistenza a 2,40% nel corso delle prossime settimane e quindi a 2,60% (grafico in alto a destra).

A parte gli interventi dei banchieri centrali la settimana è contraddistinta da un paio di dati importanti dalla Cina, l’inflazione di settembre uscita questa mattina a 1,6% come previsto e il PIL del terzo trimestre di giovedì mattina. Da seguire poi l’inflazione britannica di settembre attesa per martedì e quello canadese di venerdì.

Per quanto riguarda invece i mercati azionari prosegue la stagione delle trimestrali, e dopo quelle delle principali banche, buone ma non eccezionali, questa settimana usciranno gli utili di 65 titoli dell'SPP500, iniziando da quella di Netflix di lunedì, miliore del previsto.