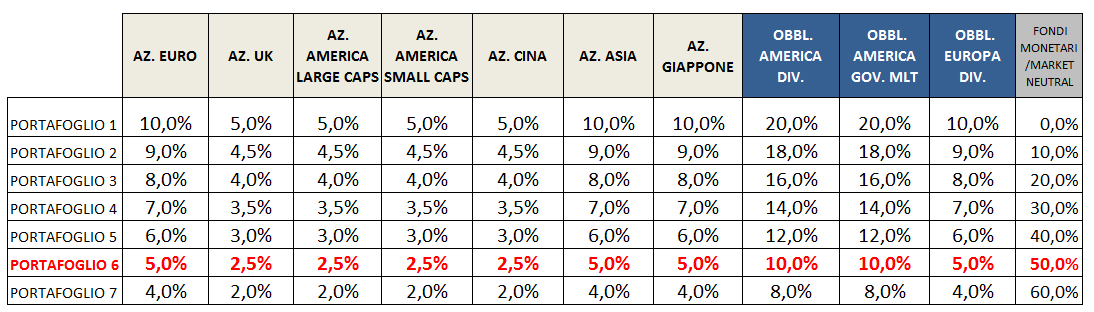

I mercati azionari dovrebbero essere entrati in una fase di correzione che li porterà su livelli più bassi nei prossimi due/tre mesi dove sarà giustificato aumentare l’esposizione azionaria.

Al momento è quindi giustificato mantenere l’esposizione intorno al 25% in attesa di opportunità migliori.

I mercati obbligazionari dovrebbero rimanere piuttosto fermi, con qualche rischio per i titoli ad alto rendimento.

I MERCATI AZIONARI

Il mese di novembre si è chiuso positivamente solo per il mercato americano (grafico a destra), che ha guadagnato intorno ai tre punti percentuali chiudendo su nuovi massimi storici sostenuto soprattutto dai titoli a minore capitalizzazione. La performance dei mercati asiatici è stata più contrastata, con Tokyo che ha guadagnato marginalmente finendo però ben al di sotto dei massimi del mese, e Shanghai che ha dato un forte segnale di inversione finendo sui minimi del mese sotto importanti supporti.

Il mese di novembre si è chiuso positivamente solo per il mercato americano (grafico a destra), che ha guadagnato intorno ai tre punti percentuali chiudendo su nuovi massimi storici sostenuto soprattutto dai titoli a minore capitalizzazione. La performance dei mercati asiatici è stata più contrastata, con Tokyo che ha guadagnato marginalmente finendo però ben al di sotto dei massimi del mese, e Shanghai che ha dato un forte segnale di inversione finendo sui minimi del mese sotto importanti supporti.

I mercati europei a loro volta hanno fatto segnare nuovi massimi dell’anno per poi andare a chiudere in ribasso, e questo è un segnale negativo.

Wall Street è stata sostenuta dalle aspettative dell’approvazione della riforma fiscale, e solo dopo tale evento ha iniziato a dare i primi segnali di inversione, al momento limitati al settore tecnologico. Negli ultimi giorni si è assistito a una rotazione dai principali titoli Internet, da Google ad Amazon, verso i titoli finanziari, e questo nonostante i rendimenti a lungo termine non si siano affatto mossi.

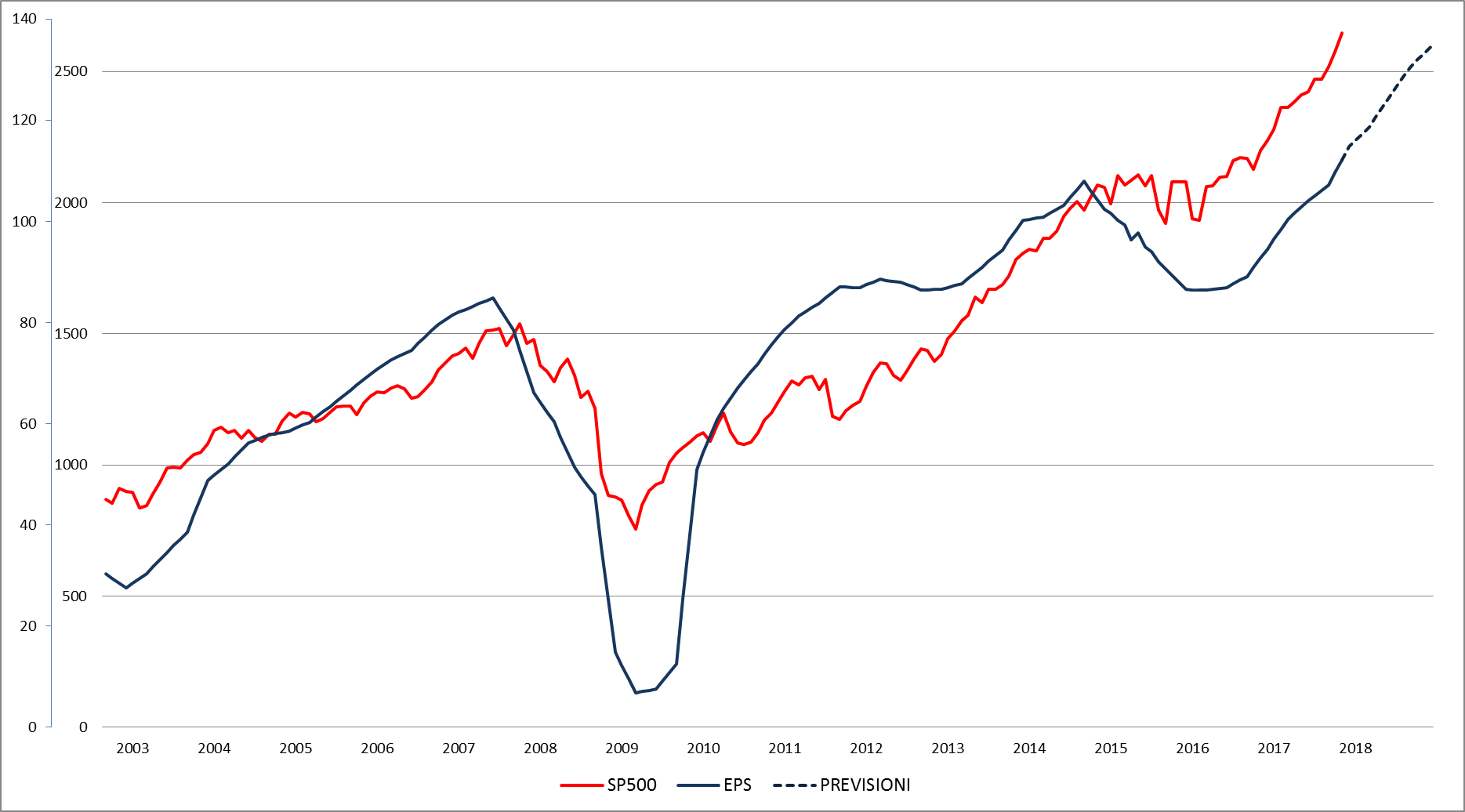

La stagione delle trimestrali si è conclusa positivamente, con un incremento del 12,4% degli utili delle aziende che compongono l’indice SP500, ma le aspettative per il 2018 rimangono molto ottimistiche, con un aumento del 17% rispetto all’anno in corso (grafico a destra), solo in parte giustificato dall’impatto dell’approvazione della riforma fiscale, che dovrebbe contribuire ad aumentare i profittti aziendali del 9%. Continua a salire il rapporto prezzo/utili calcolato sugli utili degli ultimi 10 anni.

La stagione delle trimestrali si è conclusa positivamente, con un incremento del 12,4% degli utili delle aziende che compongono l’indice SP500, ma le aspettative per il 2018 rimangono molto ottimistiche, con un aumento del 17% rispetto all’anno in corso (grafico a destra), solo in parte giustificato dall’impatto dell’approvazione della riforma fiscale, che dovrebbe contribuire ad aumentare i profittti aziendali del 9%. Continua a salire il rapporto prezzo/utili calcolato sugli utili degli ultimi 10 anni.

Dovremmo aver visto il massimo dell’anno per l’indice SP500 e ora dovremmo assistere a una fase di correzione dalla durata di due/tre mesi. Il segnale di inversione di medio termine sarà dato dalla discesa degli indici americani sotto ai minimi fatti segnare a metà novembre: per l’indice S&P 500 il valore da seguire è quota 2557, in quanto sopra tale livello si tratterebbe di una semplice correzione di breve all’interno di un trend rialzista, mentre sotto tale livello la fase correttiva sarebbe più lunga e più ampia. Per il Nasdaq il supporto è situato a 6227.

I mercati europei hanno anticipato i segnali di inversione del mercato americano e sembrano già entrati in una fase di correzione.

I MERCATI OBBLIGAZIONARI

L’unico movimento significativo delle ultime settimane sui mercati obbligazionari è stato il rialzo del rendimento del Treasury a due anni all’1,82%, il massimo degli ultimi nove anni. Il rialzo dei rendimenti a breve non ha avuto però alcun impatto sui rendimenti a lungo termine: il decennale è fermo da mesi intorno al 2,4%, segno che gli investitori non temono la stretta monetaria della Federal Reserve. Al massimo si attendono un rialzo di un quarto di punto questo mese e solo un altro nei prossimi 12 mesi.

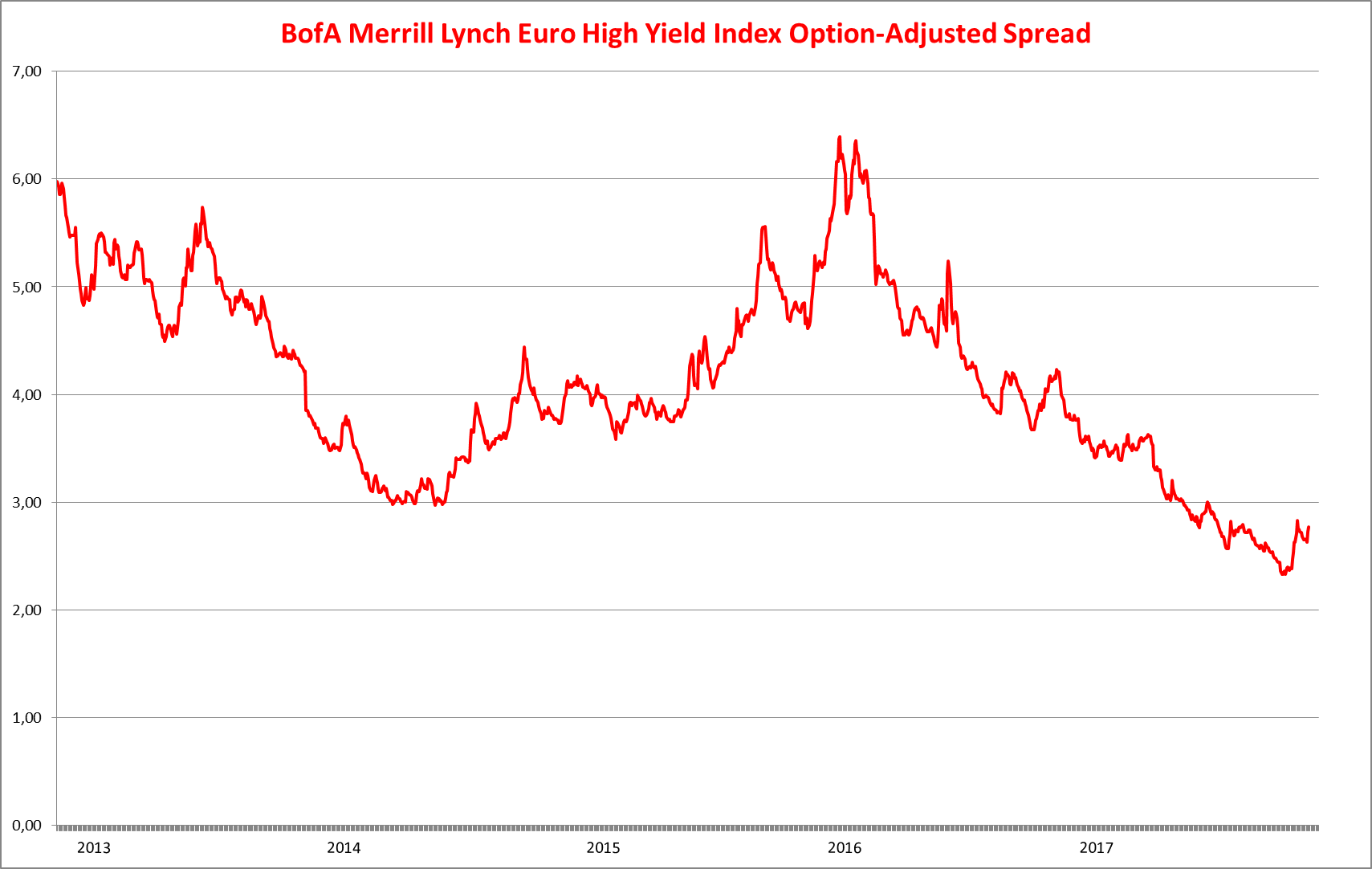

Anche i rendimenti europei non si sono mossi significativamente e il Bund ha chiuso il mese allo 0,37%. Da notare però il marginare rialzo dei rendimenti dei titoli Corporate ad alto rendimento, il cui spread sui titoli di Stato è salito dello 0,4% nelle ultime settimane.

I dati sull’inflazione nell’area euro e negli Stati Uniti continuano a mostrare scarse pressioni inflazionstiche nonostante il rafforzamento della crescita economica, e con i mercati azionari che dovrebbero correggere è probabile che i rendimenti obbligazionari rimangano fermi ancora per alcuni mesi.

I dati sull’inflazione nell’area euro e negli Stati Uniti continuano a mostrare scarse pressioni inflazionstiche nonostante il rafforzamento della crescita economica, e con i mercati azionari che dovrebbero correggere è probabile che i rendimenti obbligazionari rimangano fermi ancora per alcuni mesi.

I mercati obbligazionari Investment Grade non dovrebbero quindi correre rischi nei prossimi due/tre mesi, mentre un discorso diverso vale per gli High Yield: già nelle ultime settimane lo spread degli HY europei sui titoli di Stato ha dato segni di risalita (grafico a destra).