Il rialzo del mercato azionario americano nel corso del primo semestre è stato trainato dai titoli tecnologici e dai Faang in particolare, e visto il peso crescente di questi cinque titoli all’interno degli indici la trimestrale di Netflix di ieri è stata particolarmente scrutinata dagli analisti per segnali di rallentamento. Netflix è però molto diversa dagli altri titoli del gruppo, vendendo contenuti di entertainment via sottoscrizione, mentre Google e Facebook dipendono dal settore pubblicitario.

Il rialzo del mercato azionario americano nel corso del primo semestre è stato trainato dai titoli tecnologici e dai Faang in particolare, e visto il peso crescente di questi cinque titoli all’interno degli indici la trimestrale di Netflix di ieri è stata particolarmente scrutinata dagli analisti per segnali di rallentamento. Netflix è però molto diversa dagli altri titoli del gruppo, vendendo contenuti di entertainment via sottoscrizione, mentre Google e Facebook dipendono dal settore pubblicitario.

Apple vende hardware e Amazon dipende invece dal commercio elettronico, anche se il peso del comparto cloud è rilevante sia per Amazon che per Google. Dei cinque titoli Faang quattro hanno sperato la capitalizzazione di 800 miliardi di dollari.

La trimestrale di Alphabet uscirà il 23 luglio, seguita da Facebook il 25, Amazon il giorno dopo e Apple il 31 luglio.

NETFLIX

I risultati di Netflix sono stati accolti con un -14% del titolo dopo la chiusura del mercato passando da 400 dollari a 344 e chiudendo ieri a 379 con una perdita del 5,2%.

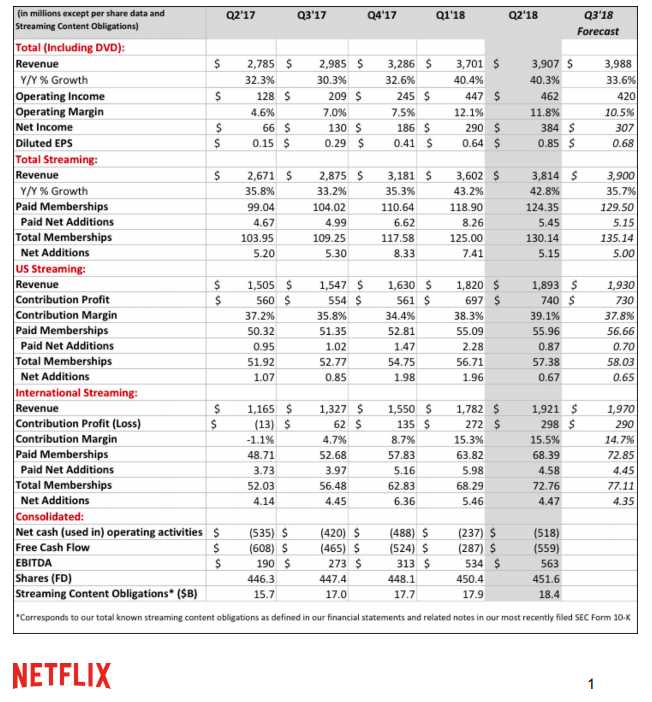

I dati annunciati ieri sono stati positivi dal lato finanziario, ma inferiori alle attese dal fronte subscribers: il numero degli abbonati paganti è aumentato da 118,9 milioni a 124,3 milioni, con aumento del 25% rispetto ai 99 milioni di un anno prima. Come si può notare dalla tabella sotto riportata l’aumento degli abbonati di 5,45 milioni di unità è ampiamente inferiore a quella dei due trimestri precedenti, pari a 6,6 milioni e 8,26 milioni rispettivamente, e soprattutto inferiore alle previsioni di aprile fornita dalla società stessa, mentre le previsioni per il terzo trimestre sono state abbassate a 5,1 milioni di nuovi abbonati.

Il tasso di crescita degli abbonati anno su anno è stato in media del 24% nel corso degli ultimi si semestri, un risultato comunque notevole.

Ancora migliori i dati finanziari, in quanto il fatturato è aumentato del 40% come nel trimestre precedente, mentre dei quattro trimestri dell’anno scorso il tasso di crescita è stato compreso tra il 30% e il 35%.

Superiore alle attese l’utile netto del periodo a 384 milioni di dollari che porta l’utile del primo semestre a 674,4 milioni, quasi il triplo dei 243 milioni del primo semestre de 2017. Anche senza un aumento degli utili nel secondo trimestre l’anno si concluderà con un utile netto superiore al miliardo di dollari. Da notare poi come nel corso dell’ultimo trimestre i margini operativi sono saliti al 27% contro il 22,3% del 2017.

L’unico aspetto negativo dei dati di bilancio è il fatto che il cash flow generato da Netflix rimane negativo: dopo essere stato negativo per 1,78 miliardi nel 2017, nel primo semestre di quest’anno il cash flow è stato negativo per 755 milioni di dollari, coperto dall’emissioni di azioni e soprattutto titoli obbligazionari per 1,9 miliardi di dollari. Netflix ha infatti investito oltre 6 miliardi di dollari in nuovi contenuti nel corso del primo semestre.

E’ quindi una società che mostra un tasso di crescita degli abbonati intorno al 24% annuo e del fatturato del 40% grazie all’aumento delle entrate per singolo abbonato. L’utile netto è triplicato nel 2017 e dovrebbe raddoppiare nel corso di quest’anno.

Come si può spiegare quindi una reazione così apia a un dato di un singolo trimestre? L’unica spiegazione è nel fatto che anche dopo il tracollo di ieri la società capitalizza 172 miliardi di dollari, quindi 160 volte l’utile netto di quest’anno.

Per raggiungere una valutazione di normale di 30 volte gli utili netti sarà necessaria una crescita dell’utile di cinque volte a 6 miliardi di dollari e visti i margini del 4,8% del 2017 e dell’8,8% del primo semestre il fatturato dovrà superare i 60 miliardi di dollari dagli 11,6 dell’anno scorso. In altre parole i prezzi attuali scontano già una crescita notevole di fatturato e utile netto mentre la concorrenza si fa sempre più agguerrita. Arriverà mai Netflix a fatturare 60 miliardi e guadagnarne 5 in un settore dove stanno entrando Amazon e Apple?