Il mese di dicembre è stato uno dei peggiori degli ultimi anni per i mercati azionari ed è stato il mercato americano a guidare il ribasso a causa dei riscatti retail dei fondi azionari. I fondamentali non sono peggiorati, ma le valutazioni erano troppo elevate e un loro ridimensionamente era naturale. Le valutazioni soprattutto dei mercati emergenti e dell’area euro sono ora più interessanti e riteniamo quindi giustificato incrementare il peso dei comparti azionari al 50% all’interno del portafoglio preferito.

I mercati obbligazionari sono saliti sui massimi degli ultimi mesi scontando uno scenario recessivo in misura esagerata ed è quindi giustificato ridurre le posizioni soprattutto sui titoli di Stato.

MERCATI AZIONARI

Il mese di dicembre è stato molto negativo per i mercati azionari internazionali, con perdite intorno al 10% per i principali indici americani ed europei, con l’eccezione del mercato italiano che ha perso solo il 4% tornando sui livelli di cinque anni fa. L’ampia correzione del mercato americano viene spiegata con il timore di un rallentamento della crescita globale, ma mentre in effetti l’economia cinese sta mostrando segni di rallentamento, quella americana prosegue stabilmente nella giusta direzione e le previsioni per il quarto trimestre del 2018 sono ferme al 2,6%, il mercato del lavoro continua a migliorare e anche i salari orari stanno accelerando (al 3,2% in dicembre): non ci sono quindi segnali preoccupanti dal fronte macro, e la correzione di Wall Street è più che altro legata alle valutazioni troppo elevate raggiunte in ottobre e alla necessità di una fase di ridimensionamento di tali valutazioni.

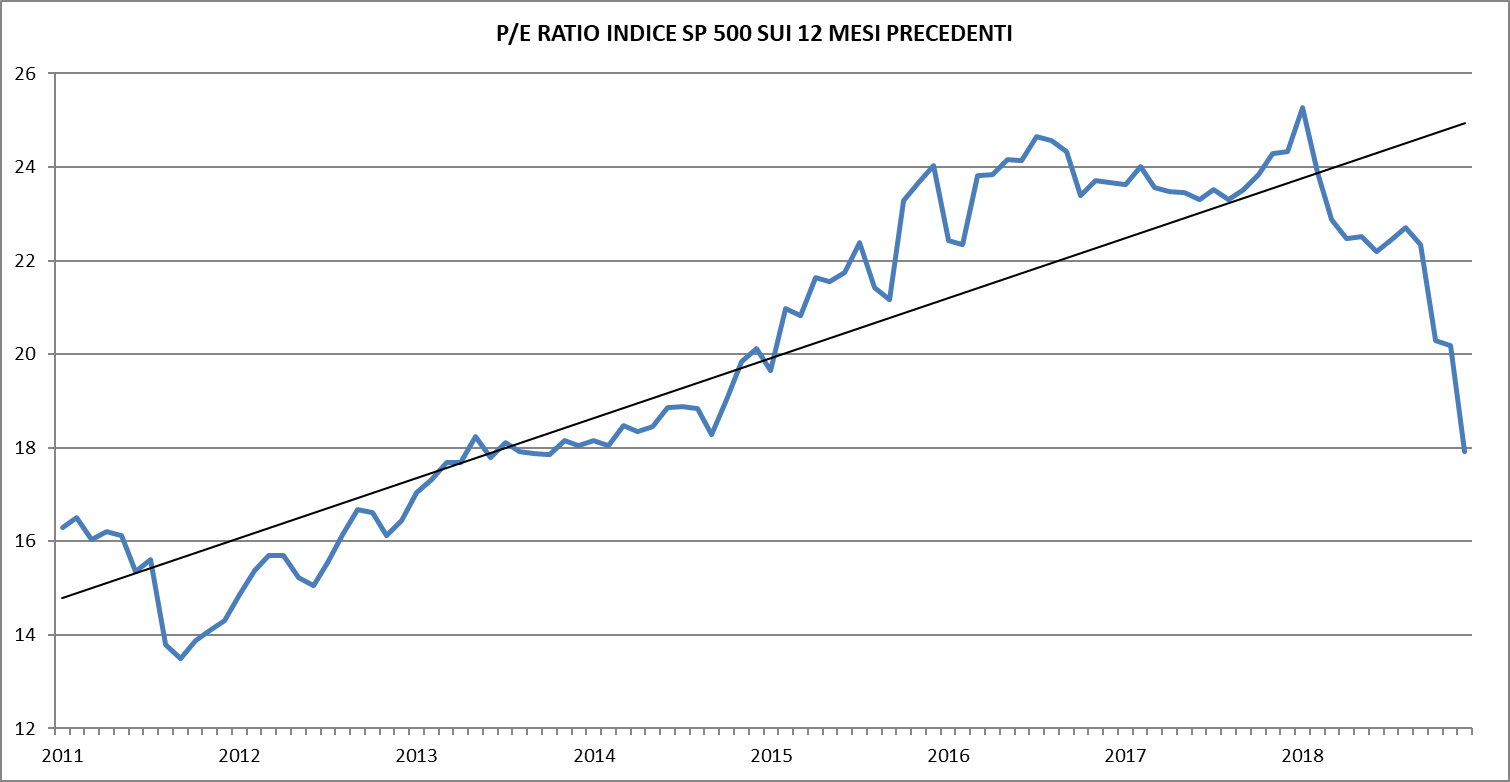

Sicuramente non ha aiutato la veloce discesa del principale titolo del mercato americano, la Apple, che è tornata a 142 dollari a inizio anno dal massimo a 233 di ottobre sulla previsione di vendite inferiori sul mercato cinese per il 2019, ma il fattore che spinto al ribasso il mercato americano è da trovare nei riscatti degli investitori retail dei fondi azionari. L’ampio ribasso degli ultimi due mesi ha velocemente ridimensionato il rapporto prezzo/utili per l’indice S&P500, che è ridisceso a 18 volte l’utile del 2018 e 16 volte l’utile del 2019 (grafico a destra). Si tratta di livelli ancora un po' elevati, ed è pertanto consigliabile puntare su altri mercati, come quello dell’area euro e degli emergenti, le cui valutazioni appaiono più interessanti.

Sicuramente non ha aiutato la veloce discesa del principale titolo del mercato americano, la Apple, che è tornata a 142 dollari a inizio anno dal massimo a 233 di ottobre sulla previsione di vendite inferiori sul mercato cinese per il 2019, ma il fattore che spinto al ribasso il mercato americano è da trovare nei riscatti degli investitori retail dei fondi azionari. L’ampio ribasso degli ultimi due mesi ha velocemente ridimensionato il rapporto prezzo/utili per l’indice S&P500, che è ridisceso a 18 volte l’utile del 2018 e 16 volte l’utile del 2019 (grafico a destra). Si tratta di livelli ancora un po' elevati, ed è pertanto consigliabile puntare su altri mercati, come quello dell’area euro e degli emergenti, le cui valutazioni appaiono più interessanti.

I fondamentali per i mercati azionari sono ancora positivi, con tassi di crescita del PIL in rallentamento, ma sopra il trend di lungo termine, e pressioni inflazionistiche che rimangono modeste: il ribasso del petrolio ha riportato il tasso di inflazione nell’area euro all’1,58% in dicembre e l’obiettivo del 2% della BCE appare difficile da raggiungere. La politica monetaria americana dovrebbe proseguire nella fase di aumento dei tassi, ma siamo molto vicini al termine di questo movimento e anche la politica della Bce dovrebbe rimanere molto accomodante nei prossimi trimestri. Non ci sono quindi motivi per attendersi ulteriori tracolli dei mercati azionari ed è giustificato aumentare l’esposizione sugli azionari, preferendo l’area euro e i mercati emergenti, le cui valutazioni sono storicamente basse: alziamo pertanto al 50% l’esposizione azionaria nel portafoglio preferito.

MERCATI OBBLIGAZIONARI

L’ultimo trimestre del 2019 ha visto rientrare velocemente il rialzo dei rendimenti a lungo termine del mercato americano: il rendimento del decennale è sceso di oltre mezzo punto toccando un minimo a 2,60% all’inizio di gennaio (grafico a destra) e i rendimenti dei titoli a due anni sono scesi brevemente sotto ai tassi a breve. I segnali di rallentamento dell’economia cinese e il crollo dei prezzi petroliferi e dei mercati azionari spiegano l’inversione del trend, ma i mercati obbligazionari ora esagerano nello scontare uno scenario di recessione globale che non si vede nei dati macro disponibili.

L’ultimo trimestre del 2019 ha visto rientrare velocemente il rialzo dei rendimenti a lungo termine del mercato americano: il rendimento del decennale è sceso di oltre mezzo punto toccando un minimo a 2,60% all’inizio di gennaio (grafico a destra) e i rendimenti dei titoli a due anni sono scesi brevemente sotto ai tassi a breve. I segnali di rallentamento dell’economia cinese e il crollo dei prezzi petroliferi e dei mercati azionari spiegano l’inversione del trend, ma i mercati obbligazionari ora esagerano nello scontare uno scenario di recessione globale che non si vede nei dati macro disponibili.

Il rendimento del decennale americano dovrebbe ora tornare intorno al 3%, un livello di equilibrio per l’interno 2019 da cui non dovrebbe allontanarsi in misura significativa nel corso dell'anno: l’inflazione dovrebbe rimanere ferma intorno al 2% nei prossimi mesi ed è probabile un ultimo rialzo dei tassi a breve al 2,50-2,75%.

Per quanto riguarda invece i mercati dell’area euro il rendimento del Bund decennale è ridisceso allo 0,2%, vicino ai minimi degli ultimi anni (grafico in basso), ma è da vedere se la fine del programma di acquisto di titoli della banca centrale permetterà ora ai rendimenti di tornare su livelli più consoni a un tasso di inflazione all’1,2%: un rendimento del Bund decennale intorno a tale livello appare plausibile per i prossimi mesi soprattutto se quello del Treasury decennale tornerà al 3%. Il mercato obbligazionario europeo non offre quindi grandi opportunità soprattutto se guardiamo al comparto dei titoli di Stato.

In generale appare più interessante il mercato dei titoli ad alto rendimento e il probabile recupero dei mercati azionari dovrebbe portare a una riduzione degli spread di rendimento sui titoli Investment Grade.