ASSET ALLOCATION

L’ampio recupero dei mercati azionari in gennaio non ha cambiato il trend che è ora laterale. Lo scenario di riferimento vede un indebolimento della congiuntura globale e un ridimensionamento delle previsioni per gli utili aziendali: è probabile che si assista ora a una fase di correzione all’interno di un movimento laterale che dovrebbe proseguire per vari mesi, con possibile test dei minimi di dicembre.

L’esposizione azionaria nel portafoglio da noi preferito rimane al 50% anche se in un’ottica di breve sarebbe giustificato coprire parte del rischio in attesa di prezzi più bassi di quelli attuali.

I mercati obbligazionari presentano ora rischi più bassi, sia per il rallentamento della crescita che per l’atteggiamento più accomodante delle banche centrali.

MERCATI AZIONARI

I mercati azionari hanno messo a segno un notevole recupero nel corso del mese di gennaio dopo un dicembre particolarmente negativo, guidati dal mercato americano che ha guadagnato quasi l’8% ritracciando il 60% della discesa dell’ultimo trimestre dell’anno (grafico a destra). I mercati europei hanno recuperato il 5,5% con Milano che ha fatto un po’ meglio salendo del 7,6%. Intorno al 3% il rimbalzo di Shanghai e del 5% quello di Tokyo.

I mercati azionari hanno messo a segno un notevole recupero nel corso del mese di gennaio dopo un dicembre particolarmente negativo, guidati dal mercato americano che ha guadagnato quasi l’8% ritracciando il 60% della discesa dell’ultimo trimestre dell’anno (grafico a destra). I mercati europei hanno recuperato il 5,5% con Milano che ha fatto un po’ meglio salendo del 7,6%. Intorno al 3% il rimbalzo di Shanghai e del 5% quello di Tokyo.

Lo scenario macro di riferimento è invece un po’ peggiorato nel corso del mese, con il rallentamento della congiuntura cinese confermato da tutti i dati per il mese di dicembre e quello dell’area euro ratificato dalla crescita dell’1,2% tendenziale del PIL del quarto trimestre dal +1,6% del terzo trimestre. Il PIL italiano scende per il secondo trimestre consecutivo ed è solo dello 0,1% superiore a quello del quarto trimestre del 2017. La discesa dei prezzi petroliferi ha raffreddato le pressioni inflazionistiche, ma escludendo i prezzi energetici l’inflazione nell’area euro rimane ferma all’1,1% e quella americana al 2,2%.

Il PIL americano dovrebbe mostrare un tasso di crescita annualizzato del 2,7% nel corso del quarto trimestre.

Le trimestrali americane sono state sinora piuttosto contrastate e tra i principali titoli Apple e Facebook hanno reagito con ampi rialzi mentre Amazon e Microsoft hanno perso terreno.

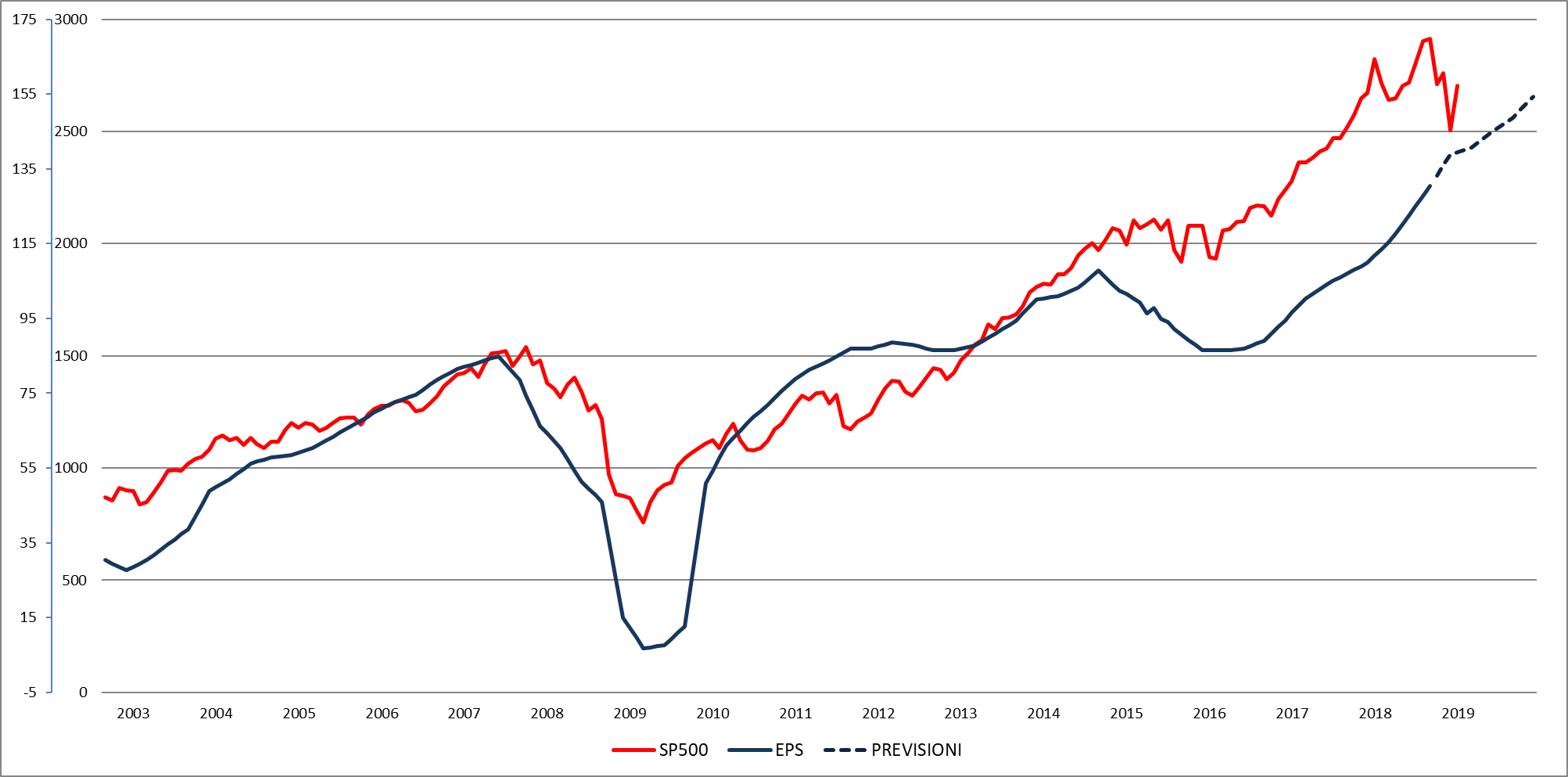

Le previsioni per gli utili del quarto trimestre sono state riviste a -2,5% rispetto al trimestre precedente e quelle per il 2019 sono state abbassate di due dollari a 154,37 dollari per l’indice S&P 500 (grafico a destra). Il rapporto prezzi/utili è risalito a 19 volte l’utile del 2018.

Le previsioni per gli utili del quarto trimestre sono state riviste a -2,5% rispetto al trimestre precedente e quelle per il 2019 sono state abbassate di due dollari a 154,37 dollari per l’indice S&P 500 (grafico a destra). Il rapporto prezzi/utili è risalito a 19 volte l’utile del 2018.

Il rallentamento della congiuntura globale e il tasso di crescita più modesto degli utili dovrebbe impedire ai mercati azionari di proseguire il loro recupero nei prossimi mesi, e per gli indici ci attendiamo una fase laterale di qualche mese che potrebbe anche portare a un nuovo test del minimo di dicembre a 2350 per l’indice SP500, mentre lo spazio al rialzo non va altro quota 2800. Con i principali titoli come Apple che difficilmente rivedranno i massimi dell’anno scorso è poco probabile che gli indici americani riescano a tornare sui massimi nei prossimi mesi e lo scenario di consolidamento laterale appare più probabile.

Gli indici europei appaiono più deboli e un loro ritorno sui minimi di dicembre appare più scontato, ma il mercato italiano appare meglio impostato e dovrebbe tenere meglio degli altri mercati europei soprattutto se recupererà terreno il settore bancario.

Ai livelli attuali si può mantenere l’esposizione azionaria al 50%, magari coprendo parte delle posizioni in attesa di livelli più interessanti per alzare l’esposizione, essendo probabile una nuova fase di debolezza di Wall Street nei prossimi mesi. I mercati emergenti appaiono poi meno costosi di quello americano e di quelli europei.

MERCATI OBBLIGAZIONARI

I mercati obbligazionari hanno perso marginalmente terreno nel corso del mese a causa della minore avversione al rischio e i rendimenti americani sono risaliti di 20 basis sia sulle scadenze a due anni che a 10 anni (grafico a destra). I segnali di rallentamento della congiuntura globale sono stati quindi bilanciati dall’ampio recupero dei mercati azionari.

I mercati obbligazionari hanno perso marginalmente terreno nel corso del mese a causa della minore avversione al rischio e i rendimenti americani sono risaliti di 20 basis sia sulle scadenze a due anni che a 10 anni (grafico a destra). I segnali di rallentamento della congiuntura globale sono stati quindi bilanciati dall’ampio recupero dei mercati azionari.

I segnali più accomodanti da parte della Federal Reserve dopo la riunione di fine gennaio hanno però frenato il recupero dei rendimenti a lungo termine. I segnali di rallentamento dell’economia globale hanno spinto la banca centrale americana a rivedere la proiezioni di rialzo dei tassi per quest’anno: Powell è stato esplicito nell’indicare che la politica monetaria è ora bloccata in attesa di chiarimenti dal fronte macro e mentre in precedenza la posizione della banca centrale era che la riduzione dell’attivo era automatico a 50 miliardi al mese e senza alcun impatto sulla congiuntura, ora anche questa decisione è stata messa in discussione e potrebbe essere rivista nelle prossime riunioni.

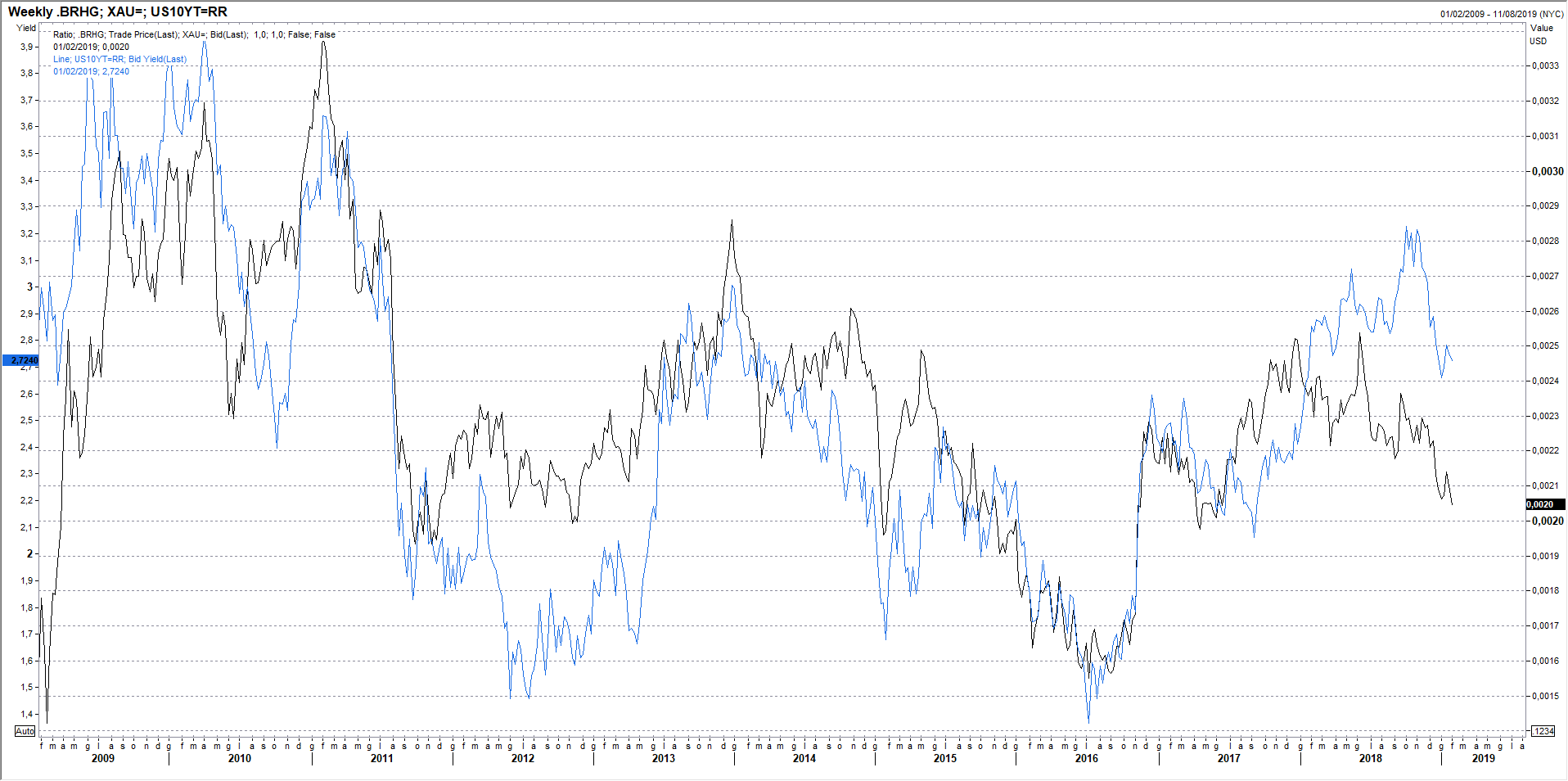

Il rendimento del Treasury decennale chiude il mese al 2,62% mentre quello del Bund decennale allo 0,16%, il minimo dal 2016. Quello del BTP decennale si è mosso in controtendenza risalendo al 2,72%.

La congiuntura europea in marcato rallentamento come del resto quella cinese dovrebbe impedire un rialzo ulteriore dei rendimenti dei mercati obbligazionari, e al contrario una probabile fase di nuova debolezza di Wall Street dovrebbe riportarli sui minimi di dicembre.

Il grafico in basso confronta il rendimento del decennale americano con il rapporto tra i prezzo del rame e di quello dell’oro, un indicatore congiunturale che in passato ha previsto accuratamente i rendimenti obbligazionari: l’ampia divergenza degli ultimi mesi segnala una probabile discesa dei rendimenti obbligazionari.