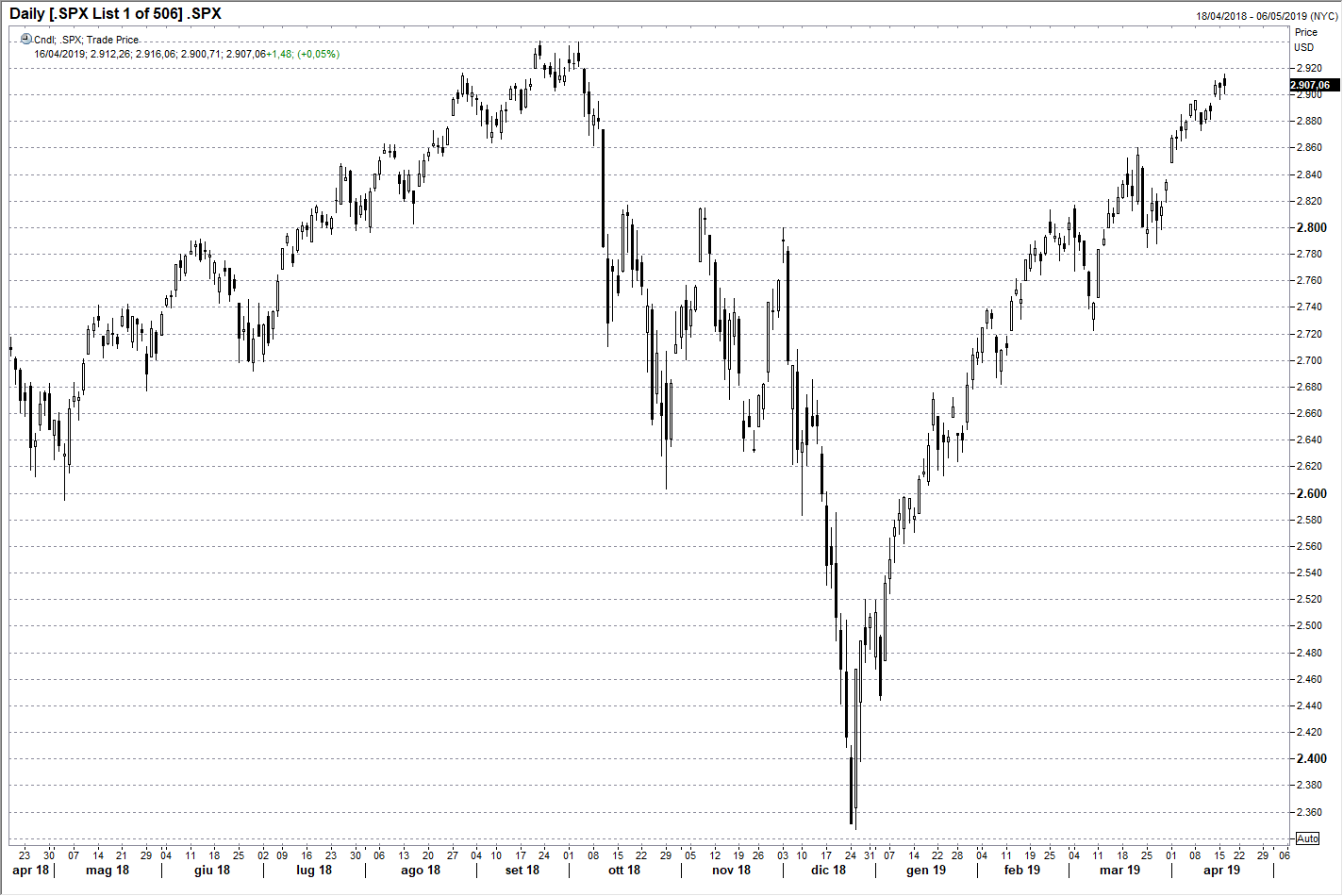

Wall Street ha chiuso ieri in leggero rialzo con l’indice SP500 a 2907,06 punti (grafico a destra) dopo una buona apertura trainata dalle trimestrali di Johnson & Johnson e di Bank of America che hanno mostrato utili superiori alle attese: il primo titolo ha guadagnato un punto percentuale, mentre il secondo ha chiuso invariato dopo che il Ceo si è mostrato molto cauto sull’outlook per le entrate da interessi attivi. Nel pomeriggio l’indice ha trattato anche in territorio negativo e dopo la chiusura sono uscite le trimestrali di Netflix e IBM. Netflix ha chiuso ieri con un rialzo del 3%, ma è scesa di quasi un punto dopo la trimestrale: l’azienda ha attratto un numero record di abbonati nel corso del trimestre, ma i timori per il resto dell’anno hanno indebolito il titolo.

Wall Street ha chiuso ieri in leggero rialzo con l’indice SP500 a 2907,06 punti (grafico a destra) dopo una buona apertura trainata dalle trimestrali di Johnson & Johnson e di Bank of America che hanno mostrato utili superiori alle attese: il primo titolo ha guadagnato un punto percentuale, mentre il secondo ha chiuso invariato dopo che il Ceo si è mostrato molto cauto sull’outlook per le entrate da interessi attivi. Nel pomeriggio l’indice ha trattato anche in territorio negativo e dopo la chiusura sono uscite le trimestrali di Netflix e IBM. Netflix ha chiuso ieri con un rialzo del 3%, ma è scesa di quasi un punto dopo la trimestrale: l’azienda ha attratto un numero record di abbonati nel corso del trimestre, ma i timori per il resto dell’anno hanno indebolito il titolo.

Nel corso del trimestre gli abbonati a Netflix sono aumentati di 9,6 milioni e l’utile netto è salito a 344 milioni di dollari, vale a dire 76 centesimi per azione contro i 64 dell’anno prima, su un fatturato di 4,5 miliardi contro i 3,7 del primo trimestre del 2018. Le previsioni della società del il secondo trimestre sono però di 55 cents per azione contro gli 85 dell’anno scorso e i 99 previsti dagli analisti e questo spiega la flessione del titolo, che è arrivato a perdere anche il 5%. Bisogna ricordare che Netflix capitalizza oltre 150 miliardi di dollari, ben oltre 100 volte l’utile atteso per quest’anno.

Il titolo che è salito maggiormente è stato Qualcomm, del 23%, grazie al raggiungimento di un accordo con Apple per terminare la sfida legale sui brevetti. Apple chiude invariata, mentre Amazon sale di un punto percentuale a 1863 dollari. N recupero anche Boeing dopo che le autorità hanno dato il via libera al nuovo software di controllo dei 737. In ribasso United Health del 4% insieme dopo che il Ceo ha sottolineato i rischi per il settore della riforma sanitaria democratica.

I mercati asiatici hanno a loro volta guadagnato terreno, pur chiudendo ben al di sotto dei massimi della giornata, dopo l’uscita di una serie di dati cinesi favorevoli: la produzione industriale è salita dell’8,4% tendenziale in marzo, le vendite al dettaglio dell’8,2% e il PIL del primo trimestre è salito del 6,4% secondo la prima stima: sono dati migliori delle attese e Shanghai ha guadagnato lo 0,3% come Tokyo, mentre Hong Kong sta chiudendo in leggero ribasso.

Invariata l’apertura dei mercati europei, mentre il future sull’SP500 mostra un rialzo dello 0,1%.

I dati macro americani di ieri sono strati più deboli del previsto, con un calo superiore alle attese della produzione industriale di febbraio e del tasso di utilizzo della capacità produttiva, ma il mercato obbligazionario non ha reagito positivamente e questa mattina troviamo il rendimento del Treasury decennale sopra al 2,6% e il TBond a 146 punti.

Sale il petrolio WTI a 64,5 dollari vicino ai massimi dell’anno dopo che ieri l’API ha annunciato un calo delle riserve settimanali della scorsa settimana di 3,1 milioni di barili: oggi avremo il dato ufficiale.

Si indebolisce invece il dollaro contro l’euro e le commodity currencies, mentre contro lo yen rimane sui massimi dell’anno a quota 112: l’euro tratta questa mattina a 1,1320, il massimo di aprile, e dà l’impressione di voler estendere il recupero verso il massimo di marzo a 1,1450.

La giornata odierna è densa di dati macro iniziando con l’inflazione inglese di marzo, seguita in mattinata dalla revisione del tasso di inflazione nell’area per il mese di marzo, che dovrebbe scendere all’1,4% dalla prima stima a 1,5%. Nel pomeriggio avremo poi la bilancia commerciale USA di febbraio, attesa a -53,6 miliardi di dollari.