In aprile c’è stata un’attenta osservazione dell’aumento dell’inflazione negli Stati Uniti, che ha battuto le stime di consenso e registrato il dato più alto da oltre un quarto di secolo. L’indice di consumo per le spese personali è aumentato del 3,1% su base annua, un significativo aumento rispetto al dato del 1.9% di marzo. Sebbene questo alimenti timori su rendimenti più elevati e gli effetti a catena sui mercati azionari, la lettura può essere molto probabilmente transitoriaa con un impatto contenuto sui tassi di interesse. Per i mercati azionari, la migliore guida è il confronto degli utili con i livelli pre-pandemici.

In aprile c’è stata un’attenta osservazione dell’aumento dell’inflazione negli Stati Uniti, che ha battuto le stime di consenso e registrato il dato più alto da oltre un quarto di secolo. L’indice di consumo per le spese personali è aumentato del 3,1% su base annua, un significativo aumento rispetto al dato del 1.9% di marzo. Sebbene questo alimenti timori su rendimenti più elevati e gli effetti a catena sui mercati azionari, la lettura può essere molto probabilmente transitoriaa con un impatto contenuto sui tassi di interesse. Per i mercati azionari, la migliore guida è il confronto degli utili con i livelli pre-pandemici.

In questo modo, osserviamo che le prospettive di profitto sono favorevoli per quest’anno e che i titoli ciclici sono ben posizionati. Oltre a questo, potremmo vedere un aumento demografico e un lento aumento progressivo delle tasse.

La crescita dell’inflazione è probabilmente transitoria

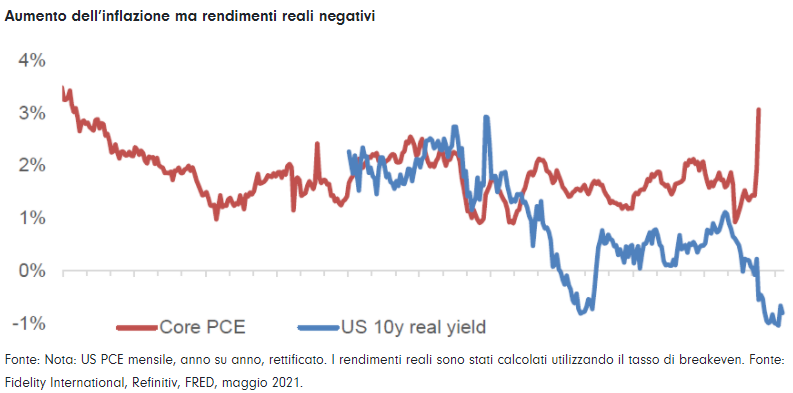

Il riferimento principale della FED per la misura dell’indice di inflazione annua sono i consumi personali, cresciuti nel mese di Aprile del 3,1% rispetto all’1.9% di marzo, il valore più alto dal 1992 e ben al di sopra del target della Fed pari al 2%.

Il picco dell’inflazione è stato determinato dalla riapertura delle aziende e da un aumento dell’attività dei consumatori, mentre le interruzioni di alcune catene di approvvigionamento sono in corso a causa della pandemia. I nostri analisti hanno iniziato a notare aumenti sui costi in molte aree e settori.

Al momento, questi appaiono limitati nel tempo e nello spazio, con gli Stati Uniti e la Cina più sotto pressione rispetto al resto del mondo.Questo effetto provoca un aumento dell’inflazione mentre usciamo dal lockdown, ma è molto probabilmente transitorio. I problemi di fornitura, che stanno mostrando un graduale segno di risoluzione, le politiche di sostegno all’occupazione, che verranno sospese nel corso dell’anno aiutando il mercato del lavoro a trovare un naturale equilibrio, e la forza del mercato immobiliare sono tutti fattori che vengono considerati, in molti formulari di calcolo dell’inflazione, come componenti minoritari del PCE core. Solo un aumento dei prezzi sostenuto da un aumento dei costi rafforzano le vendite, in particolare dai salari, alimenta l’inflazione. La lettura del core PCE ha avuto uno scarso effetto anche sui rendimenti, che sono ancora molto bassi e negativi in termini reali.

Tuttavia, se le attuali tendenze dell’inflazione sembrano essere transitorie, questo non significa che non potrebbero diventare maggiori in seguito.Ciò è sufficiente per giustificare una certa cautela sui titoli che traggono gran parte della loro valutazione dal guadagno nel loro lontano futuro,data la loro sensibilità alle aspettative di inflazione.

Aziende con il potere di determinazione del prezzo capaci di resistere all’aumento dei costi e sostenere i propri margini, forniranno una protezione aggiuntiva ai portafogli.Questo significa che le prospettive di profitto nei minimi dettagli sono cruciali.

Una prospettiva favorevole di profitto quest’anno

"Nell’ultimo anno, abbiamo aumentato la nostra esposizione ai titoli ciclici, particolarmente nel settore tecnologico e industriale, a causa di un’elevata crescita dei profitti nel 2021. Ma piuttosto che confrontare le previsioni degli utili con quelle dell’anno scorso, dove gli effetti di base erano estremamente incoraggianti data la chiusura delle economie, abbiamo utilizzato i dati del 2019. A livello globale, prevediamo una crescita degli utili del 15% superiore rispetto al 2019, con l’Asia che mostra la quota maggiore e l’Europa solo marginalmente in crescita."

Una spesa pubblica significativa sostiene le prospettive di crescita su scala globale con la diffusione degli investimenti in tutti i settori e aree geografiche, tenendo ben presente che, anche all’interno dei settori in crescita noi preferiamo componenti con ciclicità. Un’eccezione è rappresentata dalle banche, dove rimaniamo cauti riguardo al potenziale rialzo, soprattutto se l’inflazione è transitoria e i rendimenti reali rimangono negativi.

"Nel complesso, la forza dei consumatori, lo stimolo fiscale e la politica economica accomodante rimangono i pilastri chiave per il sostegno dello sviluppo nei mercati. Ma l’atmosfera di festa nello stappare bottiglie di champagne appena usciti dalla crisi si attenuerà. Sarà così che le pressioni demografiche e i maggiori oneri fiscali torneranno visibili e agiranno da freno ai guadagni in crescita e sull’economia. Eccessivi livelli di debito saranno fonte di volatilità."

Per queste ragioni, è fondamentale per gli investitori rimanendo più cauti nel medio e lungo termine che nel breve termine.

Contributo a cura di:

Romain Boscher - Global CIO, Equities