Le banche europee non sono in una situazione ottimale: gli utili sono sotto pressione e la rivoluzione tecnologica rappresenta una sfida enorme. Ma per chi ha investito nelle obbligazioni bancarie è ancora estate, e a nostro avviso lo sarà ancora a lungo.

Dallo scoppio della crisi finanziaria globale, le banche europee hanno dovuto far fronte a una sfida importante: risanare la propria situazione patrimoniale mediante la riduzione dei crediti in sofferenza. Ora però si prospetta un problema ancora più arduo da risolvere, dato che agli istituti di credito viene chiesto di aumentare la redditività nonostante i ridotti tassi di interesse, la debolezza dell’economia dell’Eurozona e l’appiattimento della curva dei rendimenti. A dispetto di questa congiuntura dal sapore “invernale”, gli investitori azionari più esperti riescono ancora a trovare buone opportunità su cui puntare, mentre gli investitori obbligazionari possono beneficiare a nostro parere del miglior equilibrio possibile tra rischio e rendimento, soprattutto in alcune specifiche obbligazioni subordinate.

Un complicato problema di redditività

Mentre in passato le banche hanno sempre compensato le pressioni alla loro redditività con tagli dei costi, questa volta non è così. La maggior parte delle banche viene sollecitata a continuare a spendere ingenti somme, soprattutto sulla digitalizzazione, in quanto lo sfruttamento della tecnologia digitale è fondamentale per ridurre i costi e al contempo migliorare l’esperienza dell’utente.

Le banche hanno inoltre bisogno di intervenire attivamente per risolvere un altro problema correlato, ossia la minaccia rappresentata dai nuovi competitor tecnologici e dalle cosiddette challenger bank. Per complicare ulteriormente la situazione, l’Unione europea ha introdotto la Seconda direttiva sui servizi di pagamento (PSD2), che prevede l’apertura alla concorrenza degli accessi ai dati dei clienti e alle infrastrutture di pagamento delle banche. Naturalmente questa è una prospettiva inquietante per le banche, dato che fra i potenziali concorrenti potrebbero esserci Google, Apple, Facebook e Amazon. Di conseguenza, gestione dei costi, crescita dei ricavi e tecnologia sono diventati problemi estremamente correlati alla redditività delle banche.

Il sole splende ancora per gli obbligazionisti

Ciò nondimeno non riteniamo la situazione sia preoccupante. Siamo convinti che questo scenario fosco riguardi soprattutto il mercato azionario, almeno nel breve e medio periodo, in quanto gli investitori azionari sono più concentrati sulla redditività o sulla sua assenza. Per gli investitori obbligazionari questo è un problema minore. Nel loro caso, fino a quando il risultato economico è positivo ed è sufficiente per coprire la modesta crescita dei volumi, la dotazione di capitale proprio delle banche non dovrebbe essere (molto) impoverita.

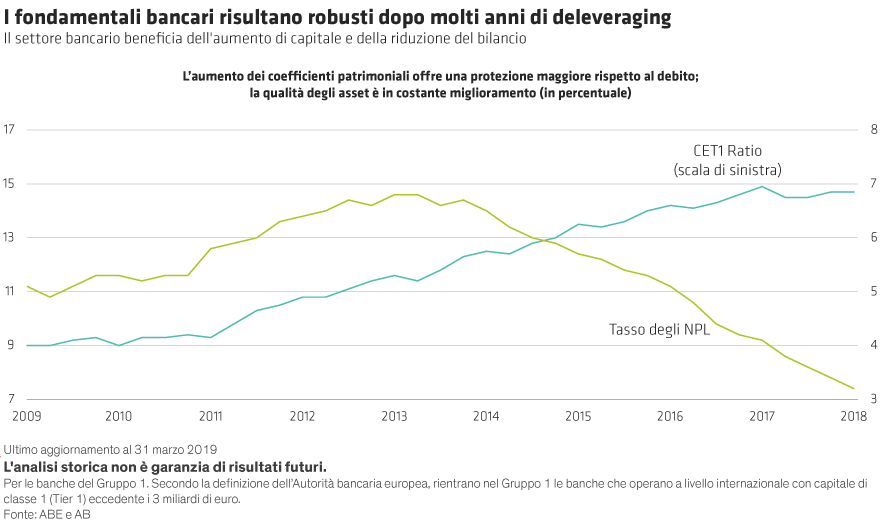

Il capitale azionario è uno dei fattori fondamentali per chi investe in obbligazioni bancarie. In fin dei conti è il capitale azionario che fa da “cuscinetto” tra gli investitori e una perdita potenziale. Dopo la crisi finanziaria globale, le banche europee hanno dedicato gran parte del successivo decennio a costruire queste dotazioni di capitale, riducendo al contempo il rischio nei propri bilanci. Infatti, gli aggressivi stress test delle autorità di vigilanza dimostrano che la maggior parte degli istituti di credito oggi sarebbe in grado di assorbire perdite importanti e sopravvivere.

L’allarme sui rischi degli obbligazionisti risulta eccessivo

Dati i bassi tassi di interesse e la ridotta disoccupazione, e a meno di significativi shock sistemici, ci aspettiamo che la qualità degli asset continui a fornire sostegno nel breve e medio termine. Anche se molte banche risentono delle pressioni degli azionisti a restituire ciò che ritengono capitale in “eccesso” rispetto ai requisiti minimi, riteniamo che le autorità di vigilanza terranno sotto controllo questa tendenza e insisteranno affinché le banche abbiano discreti buffer al di sopra di questi requisiti minimi.

Non mancano inoltre le preoccupazioni rispetto alla possibile “giapponificazione” del sistema, per cui ci aspetterebbe un futuro di crescita cronicamente ridotta e deboli utili. Ma dal punto di vista degli obbligazionisti, questa non è necessariamente una brutta notizia; anche se la crescita dei ricavi resta sottotono, se le banche riescono a mantenere una buona situazione patrimoniale senza peraltro forzare la propensione al rischio, potrebbero andare avanti per anni.

L’attività del management potrebbe compromettere tutto?

In questo contesto, il management delle banche potrebbe però lasciarsi tentare dalle operazioni straordinarie (M&A) viste come un facile strumento per ridurre i costi e aumentare gli utili. Ma al di là delle pressioni dei consulenti per una possibile crescita dei ricavi mediante queste operazioni, le favorevoli proiezioni iniziali spesso finiscono nel nulla una volta considerati gli ostacoli strutturali e i costi di attuazione. (Lo dimostra l’esempio recente di Deutsche Bank e Commerzbank che hanno interrotto le trattative sulla fusione.) Anche se di certo assisteremo a una serie di operazioni straordinarie, dato che difficilmente le banche più forti si lasceranno sfuggire i pesci più piccoli a livello internazionale, ipotizzare operazioni transfrontaliere su larga scala è secondo noi poco realistico.

Distinguere i vincitori dai vinti

Sia per gli investitori azionari sia per quelli obbligazionari, il segreto per ottenere rendimenti elevati nel settore è concentrarsi sulle banche con solide attività di commercial banking o retail banking a livello domestico, un andamento storico positivo in materia di gestione del rischio, una forte digitalizzazione e/o diversificazione geografica. Riguardo al rapporto tra rischio e rendimento, riteniamo che gli obbligazionisti si trovino in una posizione più vantaggiosa. In particolare, alcuni investimenti negli AT1 risultano interessanti, essendo in grado di offrire rendimenti analoghi a quelli azionari ma con una volatilità inferiore. A dispetto delle previsioni “invernali” per quel che riguarda il settore, gli obbligazionisti potrebbero trovarsi a vivere ancora per un po’ nel prolungato clima estivo dell’attuale ciclo creditizio bancario.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo. AllianceBernstein Limited è autorizzata e regolamentata dalla Financial Conduct Authority nel Regno Unito.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo. AllianceBernstein Limited è autorizzata e regolamentata dalla Financial Conduct Authority nel Regno Unito.