Capital Group: Stati Uniti, l'espansione continua

A cura di Darrell Spence, Economista di Capital Group

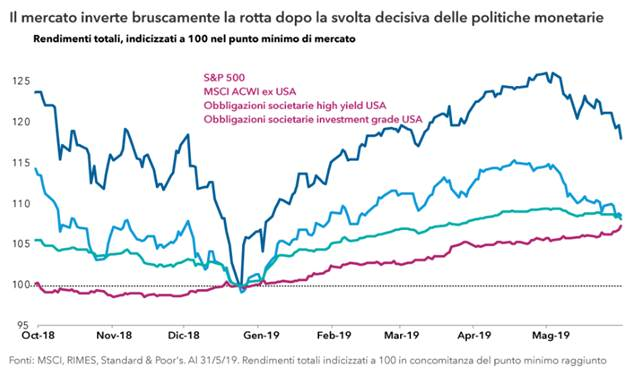

In sei mesi le cose possono cambiare in maniera radicale. Interrompendo il ciclo d'inasprimento dei tassi d'interesse avviato tre anni orsono, la Federal Reserve statunitense ha operato la svolta più decisiva per i mercati finanziari dall'inizio dell'anno. Il dietrofront monetario di gennaio ha risollevato istantaneamente il clima di fiducia, giacché gli investitori hanno concluso che la banca centrale avrebbe lasciato i tassi invariati fino a fine 2019.

In risposta ai toni accomodanti della Fed, i corsi azionari hanno preso il volo e segnato un marcato rialzo nel primo trimestre, che ha totalmente azzerato la correzione di fine 2018. Il fallimento dei negoziati commerciali USA-Cina ha successivamente stemperato tali guadagni, ma la svolta della Fed e il contesto di tassi più bassi per più tempo hanno regalato una seconda vita a questo ciclo economico.

Grazie anche al cambiamento delle aspettative intorno alla politica della Fed per la restante parte dell'anno, i tassi d'interesse a lungo termine sono diminuiti dopo il parziale rialzo messo a segno nel quarto trimestre 2018. L'economia, che sta già registrando una crescita solida, non in pieno boom ma sana, si trova ora a dover affrontare meno ostacoli sul suo cammino. La discesa dei tassi sulla porzione lunga farà ripartire il ciclo in una certa misura, pertanto ci aspettiamo una crescita ragionevole di qui al 2020.

I tassi a più lungo termine potrebbero rimanere contenuti per più tempo anche se tra qualche mese la Fed dovesse ricominciare ad alzare il costo del denaro. Questo perché il rallentamento della crescita esterna, l'incertezza politica in Europa, i bassi rendimenti dei titoli di Stato esteri, la domanda stabile di Treasury USA e il sobbollire della disputa commerciale tra Washington e Pechino potrebbero continuare a pesare sui tassi a lungo termine.

Le dispute tra USA e Cina hanno intaccato le esportazioni americane e il settore industriale, ma ai livelli correnti è difficile che i dazi possano mettere fine al ciclo di espansione. Tuttavia, il rischio di un'ulteriore escalation sta aumentando e costituisce una chiara minaccia per la crescita. Ci aspettiamo, in effetti, che la volatilità diventi più pronunciata e questo potrebbe incentivare le due parti ad abbassare i toni e a far ripartire questi difficilissimi negoziati.

Il prolungamento del ciclo suggerisce inoltre una pista di atterraggio più lunga per la crescita degli utili societari. Questo potrebbe sostenere le quotazioni azionarie nonostante le valutazioni alquanto elevate, che fanno sì che le azioni godano di un modesto margine di rialzo residuo nel 2019.

Ma non bisogna farsi illusioni: dopo un decennio di crescita, gli ostacoli economici si rafforzano: dagli aumenti salariali alla rigidità del mercato del lavoro, l'economia continua a esibire caratteristiche di fine ciclo. Queste condizioni sono destinate a farsi più pronunciate, esercitando sempre più pressioni sulle società e sull'economia.

Ad aprile il tasso di disoccupazione si è attestato al 3,6%, un livello che non si vedeva dal dicembre 1969. Una disoccupazione così contenuta si traduce di norma in aumenti salariali. Se da un lato i maggiori salari tendono a incoraggiare la spesa al consumo, dall'altro l'incremento del costo del lavoro mette inesorabilmente sotto pressione i margini di profitto e crea volatilità sui mercati.

Nelle fasi conclusive così avanzate, si accumulano inevitabilmente degli eccessi e il rischio aumenta. Quali sono oggi gli eccessi? E quali i rischi? Un esempio è dato dai bilanci gonfiati delle società che si sono indebitate un po' troppo allegramente. Nel settore non finanziario statunitense, l'indebitamento ha raggiunto il massimo storico del 46,7% del PIL a fine 2018.

Gran parte di questo debito a basso costo è stato usato per finanziare dividendi, riacquisti azionari e fusioni/acquisizioni. A partire dal 2013, i primi due hanno generalmente superato i livelli di free cash flow. In molti casi, l'ammanco è stato coperto emettendo debito e gonfiando artificialmente la crescita degli utili per azione e i corsi azionari stessi.

Queste operazioni di ingegneria finanziaria non possono continuare ad libitum. Molte aziende si troveranno costrette a smaltire il debito in eccesso – a causa dell'aumento dei tassi o dell'inasprimento delle condizioni creditizie – e dunque a ridurre dividendi, riacquisti e attività di fusione e acquisizione.

Tuttavia, in mancanza di un fattore di innesco come la salita dei tassi o il rallentamento della crescita economica, questi eccessi continueranno ad accumularsi, col pericolo di gonfiare ulteriormente le quotazioni azionarie nel breve termine, portando poi a una maggiore volatilità di mercato in un secondo momento. Al 31 maggio 2019, il rapporto prezzo/utili dell'indice Standard & Poor's 500 Composite era pari a 16,5, superiore alla media decennale di 15.