ASSET ALLOCATION

Non muta lo scenario di riferimento positivo per i mercati azionari, anche se in luglio abbiamo assistito a una notevole divergenza geografica.

L'esposizione azionaria può rimanerer sopra al 50%.

Il rialzo dei titoli obbligazionari a lungo termine li rende ulteriormente pericolosi.

I MERCATI OBBLIGAZIONARI

Nonostante i dati macro positivi e le pressioni inflazionistiche in rafforzamento negli Stati Uniti nel mese di luglio sono scesi ancora i rendimenti obbligazionari a lungo termine: quello del Treasury decennale ha chiuso il mese a 1,22% (grafico a detra) e quello del Bund a -0,46%.

Il tasso di inflazione è salito al 5,4% negli USA in giugno a causa del +24,5% dei costi per l'energia, ma anche l'indice "Core" ha accelerato a +4,5%. Il mercato obbligazionario sembra sottoscrivere lo scenario ipotizzato dalla banca centrale di un progressivo rallentamento delle pressioni inflazionstiche nei prossimi mesi e non vede alcun rischio di un rialzo dei tassi prima del 2023.

Il tasso di inflazione è salito al 5,4% negli USA in giugno a causa del +24,5% dei costi per l'energia, ma anche l'indice "Core" ha accelerato a +4,5%. Il mercato obbligazionario sembra sottoscrivere lo scenario ipotizzato dalla banca centrale di un progressivo rallentamento delle pressioni inflazionstiche nei prossimi mesi e non vede alcun rischio di un rialzo dei tassi prima del 2023.

I rischi di un peggioramento della situazione sanitaria con conseguente aspettativa di un rallentamento della crescita globale nel secondoo semestre è un altro fattore citato per spiegare i tassi reali del decennale americano a -4,3%. Le pressioni inflazionistiche nell'area Euro sono più modeste, a 2,2% in luglio, e i tassi reali meno negativi che per il dollaro, ma il rischio maggiore è per un aumento verso il 3% entro fine anno.

Non essendoci elementi per credere che la congiuntura globale rallenterà significativamente da qui a fine anno ed essendo probabile che la Federal Reserve inizia a ridurre gli acquisti di titoli già in autunno i mercati dei titoli di Stato offrono poche opportunità e molti rischi soprattutto nella parte a lunga della curva dei rendimenti.

Ci sembra più interessante la parte a breve soprattutto nel comparto dei titoli ad alto rendimento.

MERCATI AZIONARI

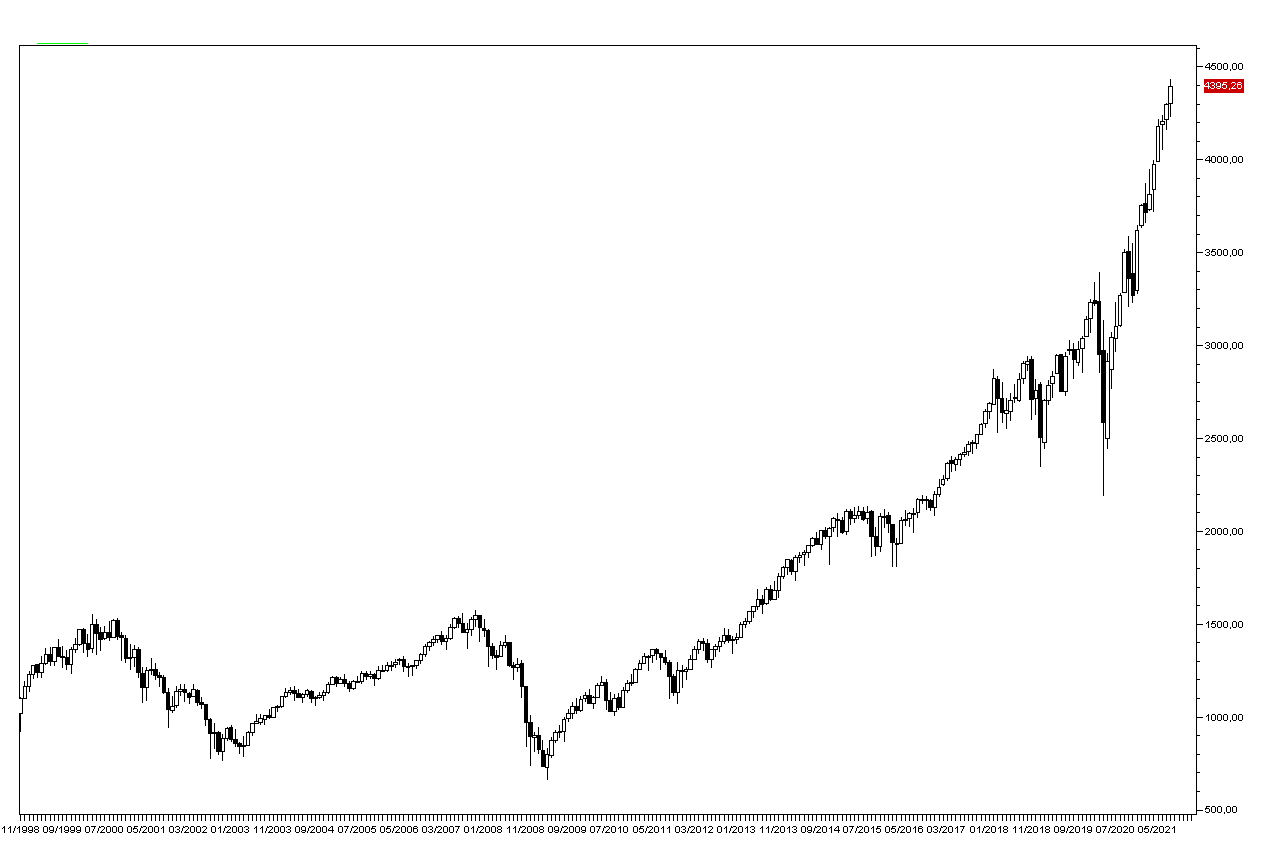

L'indice delle Borse moondiali MSCI World ha perso oltre il 2% nel mese di luglio, ma con notevoli divergenze tra i vari mercati: mentre gli indici europei chiudevono in leggero rialzo (grafico a destra) e Wall Street proseguiva con nuovi massimi storici (grafico in basso) i mercati asatici hanno perso ulteriormente terreno tornando sui livelli di inizio anno, e in certi casi anche sotto tali livelli.

L'indice delle Borse moondiali MSCI World ha perso oltre il 2% nel mese di luglio, ma con notevoli divergenze tra i vari mercati: mentre gli indici europei chiudevono in leggero rialzo (grafico a destra) e Wall Street proseguiva con nuovi massimi storici (grafico in basso) i mercati asatici hanno perso ulteriormente terreno tornando sui livelli di inizio anno, e in certi casi anche sotto tali livelli.

La divergenza si può spiegare con le iniziative del governo cinese volte a invertire il trend di inclusione dei mercati azionari cinesi i quelli internazionali: prima le decisioni volte a scoraggiare le quotazioni delle aziende tecnologici a Wall Street, poi quelle volte a regolamentare l'istruzione privata affondando titoli come Tal Education presenti nei portafoglii di tutti i fondi azionari Cina. Agli investitori è stato ricordato bruscamente che ci sono dei rischi maggiori nei titoli cinesi e che quindi le valutazioni devono essere più ridotte rispetto alle aziende simili dei Paesi Sviluppati.

I mercati azionari sono poi stati frenati dalla ripresa dei contagi da Coronavirus in vari Paesi, anche se sinora la situazione ospedaliera non sembra particolarmente preoccupante e procede la campagna vaccinale.

Il rialzo di Wall Street verso nuovi massimi nonostante questi fattori negativi può essere spiegato con le trimestrali migliori del previsto che continuano a giustificare le valutazioni elevate soprattutto dei titoli tenologici. Tra questii solo Apple e Amazon hanno deluso gli analisti non tanto per le trimestrali in sè, ma per la guidance più conservativa per la crescita del fatturato del secondo semestre.

La crescita globale prosegue indistrurbata e le banche centrale sembrano disposte ad accettare tassi di inflazione elevati anche nei prossimi mesi lasciando fermi i tassi ancora per vari trimestri: al massimo la Federal Reserve ridurrà gli acquiti di tiitoli in autunno.

Lo scenario di base rimane quindi favorevole ai mercati azionari e c'è spazio per ulteriori rialzi nei prossimi mesi grazie all'aumento degli utili aziendali: non ci sono ancora elementi per giustificare previsioni di inversione del trend rialzista iniziato nel 2009, che dovrebbe avere ancora qualche trimestre di vita prima dell'inizio del bear market di lungo termine.

Non è ancora giunto il momento di ridurre l'esposizione sui mercati azionari, e la strategia di comprare le correzione dovrebbe essere ancora quella vincente. Probabilmente nei prossimi mesi vedremo varie rotazioni settoriali, ma sempre con gli indici orientati al rialzo.