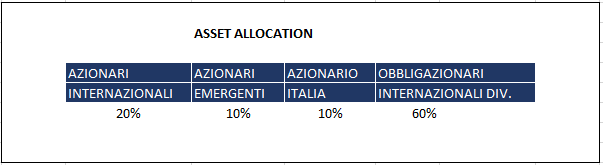

ASSET ALLOCATION

Il prevedibile tracollo dei mercati azionari nel mese di marzo ha portato le valutazioni azionarie a livelli più interessanti, ma è probabile che non siano stati ancora toccati i minimi dell’anno.

E’ però giustificato iniziare a incrementare la posizione sui mercati azionari iniziando dagli emergenti e da quello italiano portando al 40% l’esposizione, mentre per puntare su Wall Street vorremmo vedere nuovi minimi del mercato: in questa fase è particolarmente importante l’allocazione settoriale più che quella geografica.

Sui mercati obbligazionari aumenta il rischio del comporto dei titoli ad alto rendimenti, che sarà meno difeso dalle banche centrali, ma anche in questo caso è molto importante la scelta settoriale.

MERCATI AZIONARI

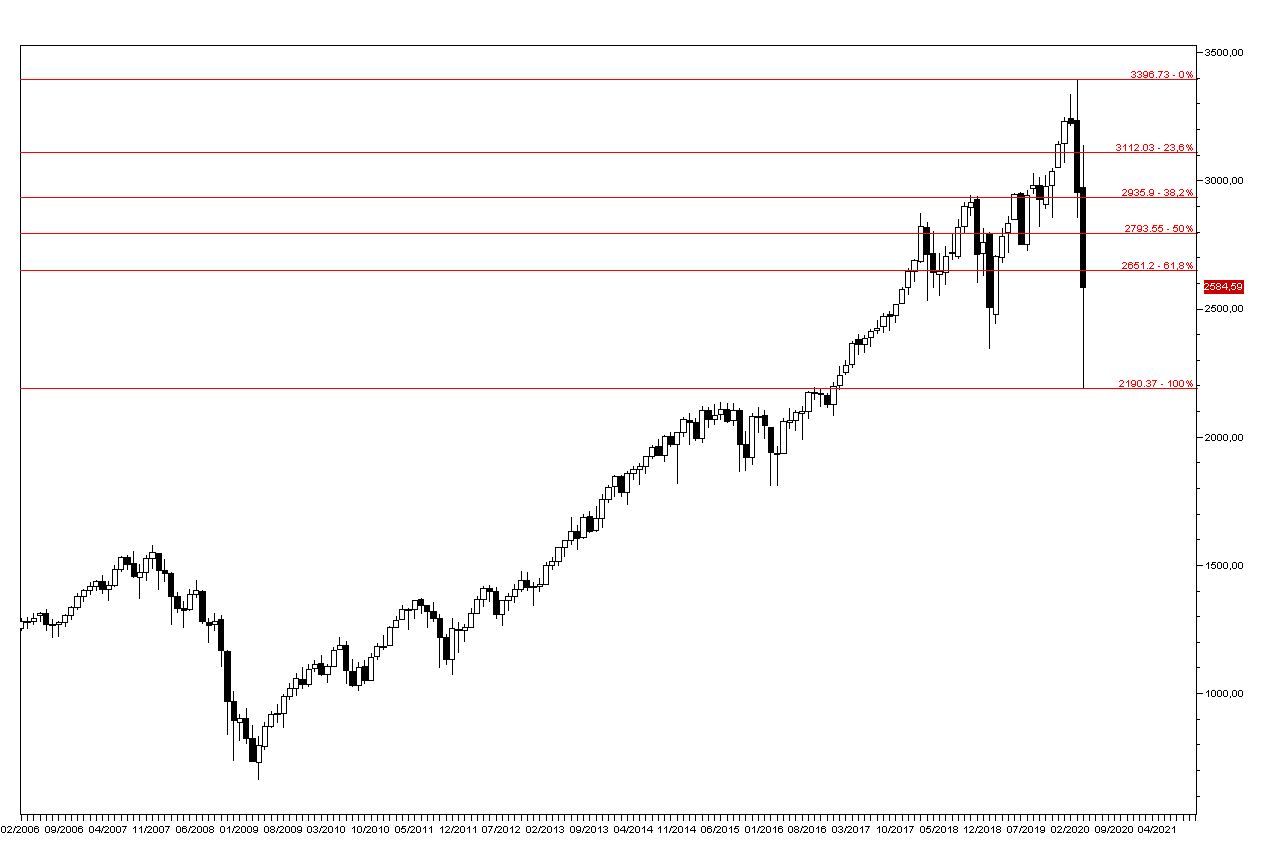

La correzione dei mercati azionari che attendavamo da tempo ha avuto finalmente luogo nel mese di marzo, anche se il rimbalzo dell’’ultima settimana ha limitato le perdite al 12% (grafico a destra) per il mercato americano e al 20% circa per i mercati europei. Particolarmente penalizzato il mercato italiano, con perdite superiori al 20% per l’indice FTSE MIB che erano arrivate al 40% prima del recupero degli ultimi giorni del mese. Intorno al 18% le perdite per il mercato tedesco (grafico in basso).

La correzione dei mercati azionari che attendavamo da tempo ha avuto finalmente luogo nel mese di marzo, anche se il rimbalzo dell’’ultima settimana ha limitato le perdite al 12% (grafico a destra) per il mercato americano e al 20% circa per i mercati europei. Particolarmente penalizzato il mercato italiano, con perdite superiori al 20% per l’indice FTSE MIB che erano arrivate al 40% prima del recupero degli ultimi giorni del mese. Intorno al 18% le perdite per il mercato tedesco (grafico in basso).

Le economie occidentali sono praticamente ferme e le iniziative di stimolo monetario e fiscale dei principali paesi dovrebbero mitigare l’impatto negativo sulla congiuntura di medio termine, anche se l’impatto nel breve sarà molto modesto: ci attendono almeno un paio di mesi di dati macro disastrosi con un impatto imprevedibile sulla salute di molti settori.

Il rimbalzo di fine marzo degli indici azionari non dovrebbe essere l’inizio di un nuovo movimento rialzista e ci attendiamo qualche mese di debolezza con magari nuovi minimi prima che riprenda il trend rialzista di lungo termine: in questa fase di mercato ha però poco senso parlare di indici azionari, in quanto l’impatto della crisi sui vari settori e sui vari titoli sarà molto eterogenea.

Il rimbalzo di fine marzo degli indici azionari non dovrebbe essere l’inizio di un nuovo movimento rialzista e ci attendiamo qualche mese di debolezza con magari nuovi minimi prima che riprenda il trend rialzista di lungo termine: in questa fase di mercato ha però poco senso parlare di indici azionari, in quanto l’impatto della crisi sui vari settori e sui vari titoli sarà molto eterogenea.

Il settore del turismo difficilmente si riprenderà nel breve e l’impatto di medio termine è imprevedibile con un rischio evidente di insolvenza degli operatori più indebitati. E’ difficile prevedere poi l’impatto sul settore bancario mentre è certo quello notevolmente negativo sul settore automobilistico e quello disastroso sul settore energetico: l’intera industria petrolifera americana è a rischio.

I mercati azionari tendono ad anticipare i trend dell’economia reale, ma la particolare situazione rende molto improbabile una ripresa nelle prossime settimane e ha senso aumentare l’esposizione sui mercati azionari solo avendo un’ottica di lungo termine, con la consapevolezza che è possibile vedere nuovi minimi dell’anno nel corso dei prossimi mesi.

I mercati emergenti e alcuni mercati sviluppati come quello italiano sono scesi troppo ed è giustificato considerare una maggiore esposizione ad esempio sul mercato italiano (grafico a destra), che dovrebbe trarre beneficio dall’uscita dalla crisi sanitaria prima degli altri paesi.

I mercati emergenti e alcuni mercati sviluppati come quello italiano sono scesi troppo ed è giustificato considerare una maggiore esposizione ad esempio sul mercato italiano (grafico a destra), che dovrebbe trarre beneficio dall’uscita dalla crisi sanitaria prima degli altri paesi.

Aumentiamo l’esposizione azionaria del portafoglio da noi preferito dal 20% al 40% puntando sui mercati emergenti e sul mercato italiano, mentre per aumentare ulteriormente l’esposizione sugli altri mercati vorremmo vedere gli indici sotto ai minimi di marzo.

Ripetiamo però che non abbia senso parlare di indici ed è la scelta settoriale quella più importante: mentre è da evitare il settore energetico e quello del turismo riteniamo interessante il settore bancario europeo, che ha perso il 5% dai massimi di febbraio e che sarà quello maggiormente sostenuto dalla BCE e dai governi europei.

MERCATI OBBLIGAZIONARI

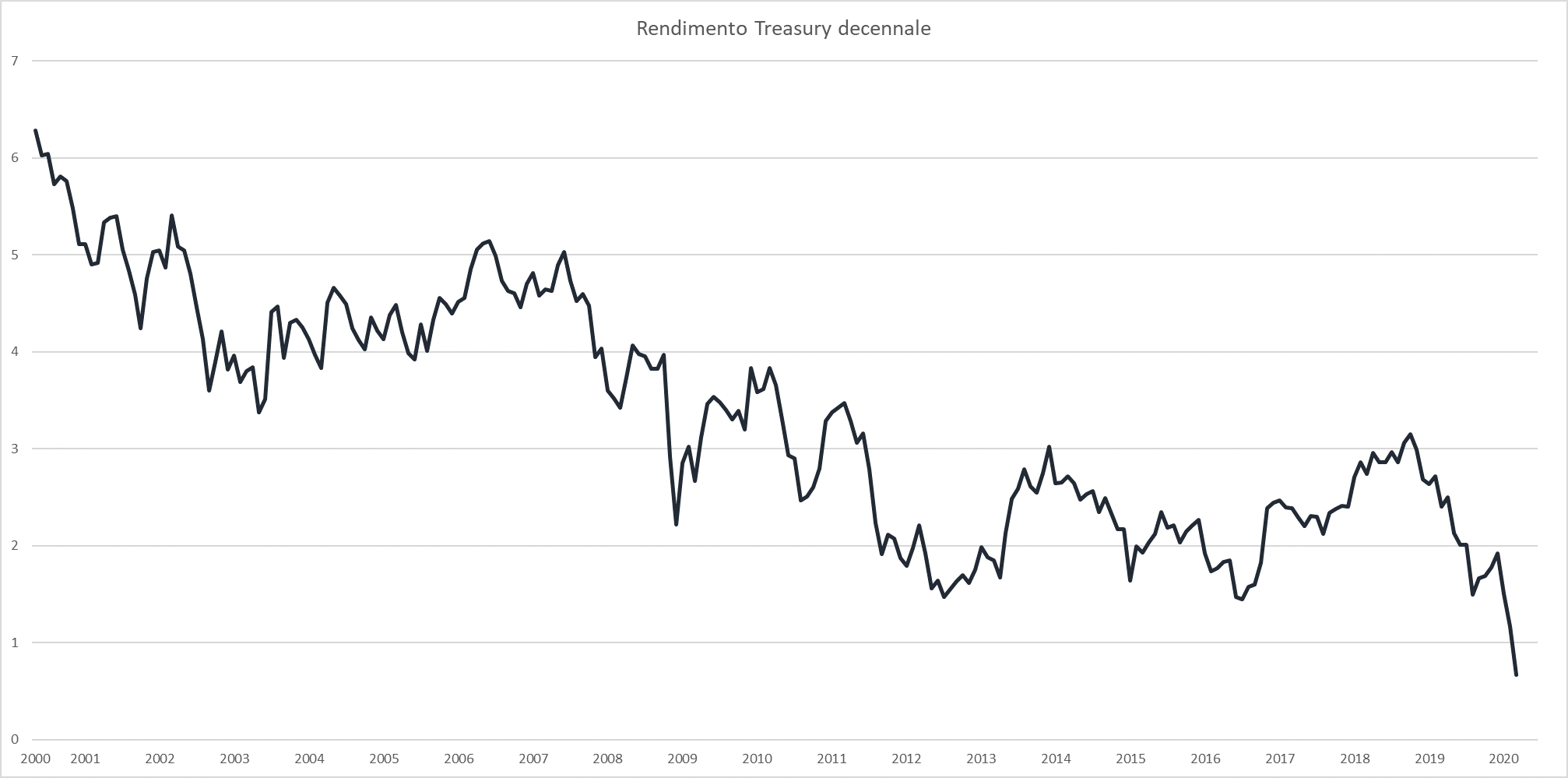

La Federal Reserve ha portato a zero i tassi a breve e annunciato acquisti illimitati di titoli obbligazionari e il rendimento del Treasury decennale ha toccato un nuovo minimo storico a 0,35% per chiudere il mese di marzo a 0,65% (grafico in basso).

Sui mercati obbligazionari è scomparsa la liquidità e anche quello più liquido, il mercato dei Treasurys, ha visto giornate di scambi molto rarefatti con volatilità estrema prima dell’intervento della banca centrale e difficoltà a scambiare i titoli off-the-run. Il mercato dei titoli ad alto rendimento a sua volta si è mostrato particolarmente illiquido con gli ETF collegati che hanno sperimentato notevoli difficoltà di valutazione.

Le banche centrali rendono nullo il rischio dei mercati dei titoli Investment Grade, mentre il comparto ad alto rendimento diviene molto più rischioso: anche in questo caso è importante la scelta settoriale, e ad esempio le emissione bancarie europee sono da preferire essendo assolutamente impossibile che le banche centrali lascino affondare il settore bancario in una fase in cui è essenziale per sostenere le imprese produttive.

0