ASSET ALLOCATION

Il mese di novembre è stato eccezionale per i mercati azionari con risultati difficilmente ripetibili nei prossimi mesi. Le aspettative di una risoluzione della crisi sanitaria dovrebbe comunque sostenere i mercati ed è probabile una ulteriore rotazione verso i titoli Value.

Manteniamo una allocazione azionaria al 50% del portafoglio, mentre consigliamo prudenza sui titoli obbligazionari a lungo termine.

MERCATI AZIONARI

Il rialzo dei mercati azionari in novembre è stato tra i più ampi della storia con guadagni superiori al 10% per quasi tutti i mercati: anche i mercati europei hanno partecipato al rialzo, con l’indice Stoxx50 che è salito del 18% (grafico a destra).

Il rialzo dei mercati azionari in novembre è stato tra i più ampi della storia con guadagni superiori al 10% per quasi tutti i mercati: anche i mercati europei hanno partecipato al rialzo, con l’indice Stoxx50 che è salito del 18% (grafico a destra).

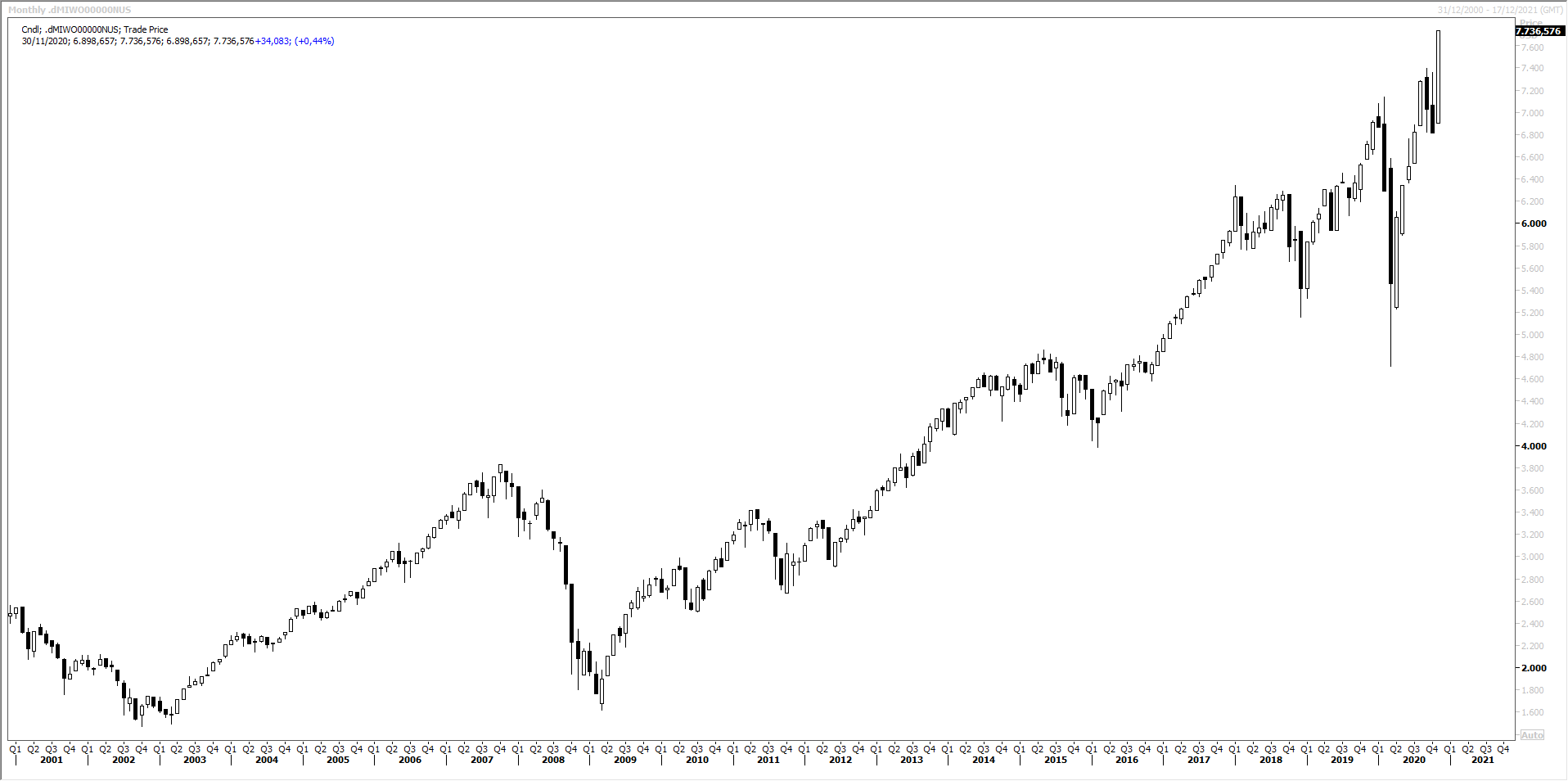

Nuovi massimi storici per l’SP500 e per l’indice dei mercati azionari mondiali MSCI World (grafico in basso).

Nei vari mercati sono stati i settori della old economy a salire maggiormente grazie alle aspettative che l’industria farmaceutica riuscirà a risolvere la crisi sanitaria nei prossimi mesi. I dati macro del quarto trimestre sono poco incoraggianti viste le nuove chiusure di attività economica soprattutto in Europa, ma i mercati azionari guardano alla primavera prossima e alle previsioni di ampia ripresa per il 2021. Più modesto il rialzo dei tecnologici americani, che rimangono sotto ai massimi di questa estate, ma in questo caso le valutazioni sono molto elevate e gli investitori puntano sullo scenario di ripresa della congiuntura e dei titoli Value.

Nei vari mercati sono stati i settori della old economy a salire maggiormente grazie alle aspettative che l’industria farmaceutica riuscirà a risolvere la crisi sanitaria nei prossimi mesi. I dati macro del quarto trimestre sono poco incoraggianti viste le nuove chiusure di attività economica soprattutto in Europa, ma i mercati azionari guardano alla primavera prossima e alle previsioni di ampia ripresa per il 2021. Più modesto il rialzo dei tecnologici americani, che rimangono sotto ai massimi di questa estate, ma in questo caso le valutazioni sono molto elevate e gli investitori puntano sullo scenario di ripresa della congiuntura e dei titoli Value.

Salvo sorprese molto negative dal fronte sanitario, è probabile che nei prossimi due/tre mesi sia questo il tema di investimento principale, con il settore finanziario, titoli ciclici e commodities a guidare il rialzo degli indici.

E’ quindi giustificato mantenere una esposizione azionaria al 50% con un maggiore interesse ai fondi settoriali che a quelli geografici. Il settore finanziario ha infatti ampio spazio di recupero, ma è da considerare anche il settore energia.

MERCATI OBBLIGAZIONARI

Il rialzo da record dei mercati azionari in novembre e le aspettative di una risoluzione della crisi sanitaria nei prossimi mesi avrebbero giustificato una previsione di discesa dei mercati obbligazionari, mentre al contrario i titoli Investment Grade chiudono praticamente invariati. Il rendimento del Treasury decennale chiude il mese a 0,86% (grafico a destra) e il TBond addirittura guadagna un punto percentuale a 173,50.

Il rialzo da record dei mercati azionari in novembre e le aspettative di una risoluzione della crisi sanitaria nei prossimi mesi avrebbero giustificato una previsione di discesa dei mercati obbligazionari, mentre al contrario i titoli Investment Grade chiudono praticamente invariati. Il rendimento del Treasury decennale chiude il mese a 0,86% (grafico a destra) e il TBond addirittura guadagna un punto percentuale a 173,50.

Poco mosso anche il rendimento del Bund decennale a -0,57%.

Nonostante quindi i mercati azionari stiano scontando un ritorno alla normalità con una sostanziale ripresa nel primo semestre del 2021 quelli obbligazionari danno maggior peso ai programmi di acquisto di titoli da parte delle banche centrali e alle pressioni inflazionistiche ancora inesistenti.

Evidentemente non temono che la ripresa della domanda porterà ad un rafforzarsi delle pressioni inflazionistiche nonostante il notevole stimolo fiscale e monetario in Europa e negli Stati Uniti, e ritengono poi che la notevole offerta di nuovi titoli governativi sarà assorbita dalle banche centrali, il cui attivo è notevolmente aumentato negli ultimi mesi: la Federal Reserve ha ora 6,6 trilioni di dollari di titoli in portafoglio, con un aumento di tre trilioni negli ultimi 12 mesi, e continua ad acquistarne 120 miliardi di dollari al mese.

Al momento l’impatto sull’inflazione delle politiche fiscali e monetarie è nullo, ma i prezzi delle commodities stanno dando segnali di recupero e lo scenario potrebbe cambiare nel primo semestre del 2021. Già il petrolio sta dando segnali di inversione, con il Brent verso i 50 dollari al barile (grafico in basso).

Un aumento della pendenza delle curve dei rendimenti appare però probabile con la ripresa della congiuntura globale e i titoli a lungo termine appaiono pertanto pericolosi.

Positivo invece lo scenario per i titoli corporate ad alto rendimento, con l’ETF HYG in rialzo verso i massimi di inizio anno, ma anche in questo caso sono da preferire i titoli più a breve termine.