La correzione dei mercati azionari si novembre è stata eterogenea e Wall Street ne è stata quasi risparmia.

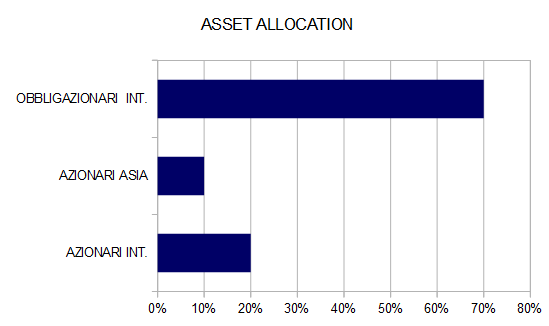

Troppi fattori però inducono alla prudenza e ci attendiamo ulteriori correzioni prima dell'ultima fase di rialzo nel 2022. Lasciamo invariata al 30% l'esposizione sui mercati azionari.

I MERCATI OBBLIGAZIONARI

I mercati obbligazionari hanno chiuso il mese di novembre e il rendimento del Treasury decennale è finito praticamente invariato a 1,47% (grafico a destra). Quello del Bund è sceso a 0,35% nonostante la risalita dell'inflazione nell'area Euro a 4,88% in novembre ( e quella tedesca al 6%): gli investitori sembrano seguire la indicazioni di Cristine Lagarde, che ha dichiarato che le pressioni inflazionistiche si dimostreranno transitorie e che la BCE non alzerà i tassi nel 2022. Negli Stati Uniti l'inflazione è salita al 6,2% in ottobre.

I mercati obbligazionari hanno chiuso il mese di novembre e il rendimento del Treasury decennale è finito praticamente invariato a 1,47% (grafico a destra). Quello del Bund è sceso a 0,35% nonostante la risalita dell'inflazione nell'area Euro a 4,88% in novembre ( e quella tedesca al 6%): gli investitori sembrano seguire la indicazioni di Cristine Lagarde, che ha dichiarato che le pressioni inflazionistiche si dimostreranno transitorie e che la BCE non alzerà i tassi nel 2022. Negli Stati Uniti l'inflazione è salita al 6,2% in ottobre.

I mercati obbligazionari stavano in effetti chiudendo la settimana in ribasso con il rendimento del Treasury decennale verso quota 1,70%, ma negli ultimi giorni del mese sono tornati gli acquisti sulla notizia della nuova variante del Coronavirus. Al momento non ci sono però elementi per attenderci una nuova crisi sanitaria con nuove massicce chiusure delle principali economie.

Lo scenario di riferimento rimane quello di pressioni inflazionistiche in aumento, l'avvicinarsi della fine del programma di acquisti di titoli da parte della Federal Reserve e una congiuntura globale in rafforzamento: non è uno scenario favorevole al reddito fisso e nei prossimi mesi dovremmo assistere una nuova fase di rialzo dei rendimenti a lungo termine verso i massimi di inizio 2020.

I MERCATI AZIONARI

Il mese di novembre si è chiuso negativaente per i mercati azionari, ma con ampie divergenze geografiche.

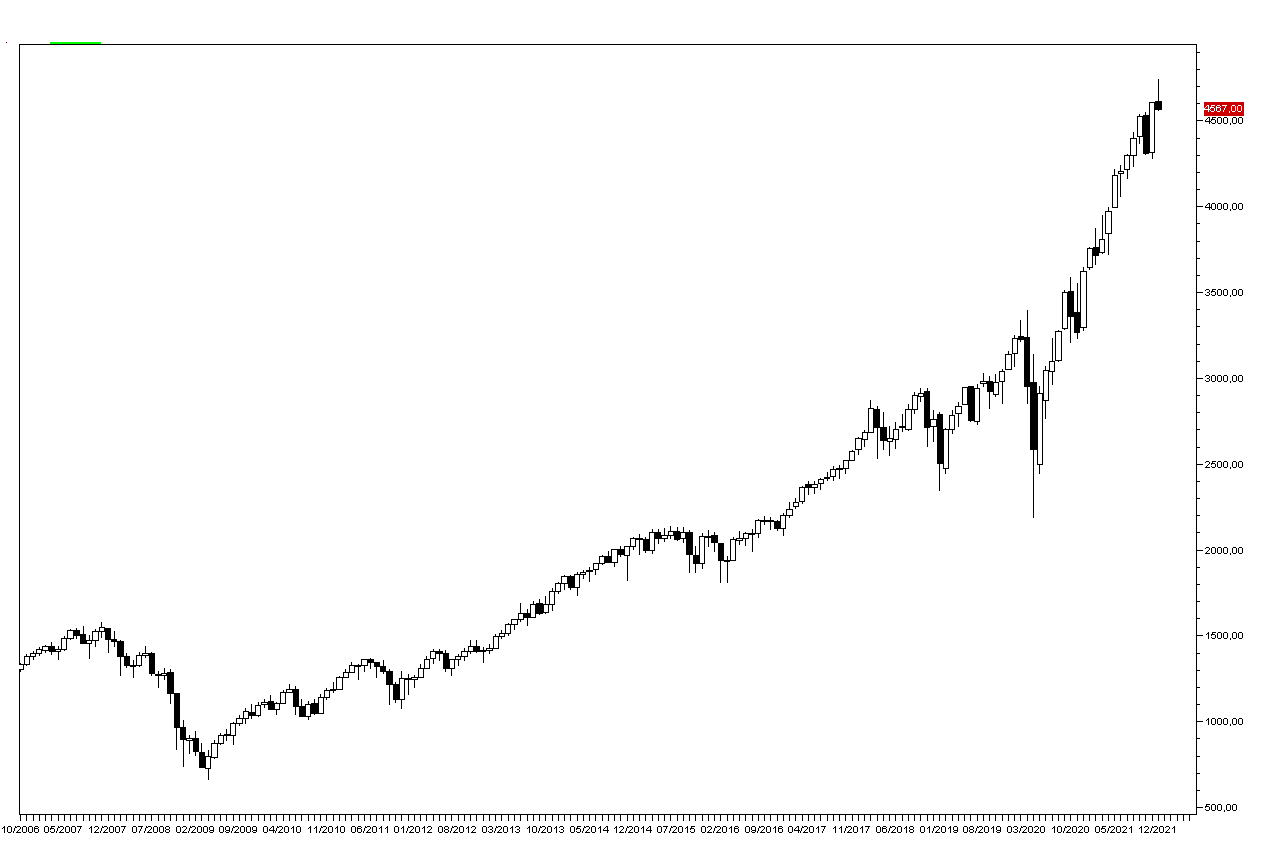

Wall Street è stata ancora una volta la piazza migliore e l'indice SP500 ha perso solo un punto percentuale finendo però sui minimi del mese dopo aver fatto segnare nuovi massimi storici (grafico a destra), e questo non è un segnale positivo per dicembre.

Wall Street è stata ancora una volta la piazza migliore e l'indice SP500 ha perso solo un punto percentuale finendo però sui minimi del mese dopo aver fatto segnare nuovi massimi storici (grafico a destra), e questo non è un segnale positivo per dicembre.

L'indice Stoxx50 europeo ha perso il 4% (grafico in basso) e in Asia il Nikkei è sceso del 3,7% e Hong Kong del 7,5%.

Lo scenario di riferimento rimane però negativo nel breve, con molti fattori che dovrebbero frenare gli entusiasmi degli investitori: la situazione sanitaria rimane incerta e non sono daa escludere nuove restrizioni, l'inflazione continua a salire un po' dappertutto e alcune banche centrali hanno già iniziato al alzare i tassi, il grosso della ripresa post-covid è alle spalle e per finire le valutazioni azionarie rimangono elevate, soprattutto negli Stati Uniti.

Per il momento Wall Street non ha risentito di questi fattori e il tono del mercato rimane positivo, ma la situazione potrebbe cambiare velocemente.

Ci attendiamo quindi prosegua la fase di correzione dei mercati in attesa di un ultimo rialzo nel 2022 che concluda il bull market avviato nel 2009 e pertanto lasciamo al 30% l'esposizione azionaria consigliata.

E' però importante, in questa fase finale del bull market, evitare di parlare di indici azionari e puntare più sullo stock picking, che in futuro sarà sempre più importante. Ad esempio mentre Microsoft ha guadagnato il 50% da inizio anno IBM ha fatto segnare in novembre un nuovo minimo dell'anno.

E' finita la fase di mercato in cui sale la maggior parte dei titoli e considerando il fatto che sarà probabilmente una crisi del credito a far partire la fase secolare al ribasso sarà consigliabile puntare sulle aziende con bilanci molto solidi.