ASSET ALLOCATION

Non cambiano i trend principali dei mercati, anche se in giugno è stato l'azionario americano a mettere a segno rialzi significativi mentre gli altri mercati sono rimasti piuttosto fermi: ci attendono ancora alcuni trimestri positivi e l'esposizione azionaria può rimanere elevata.

Sono saliti anche i mercati obbligazionari, ma questo movimento appare molto sospetto e contro il trend principale e il posizionamento sui titoli a lungo termine rimane pericoloso.

I MERCATI OBBLIGAZIONARI

Il mese di giugno è stato positivo per i mercati obbligazionari nonostante il progressivo rafforzamento della congiuntura e delle pressioni inflazionistiche un po' in tutti i paesi: il rendimento del Treasury decennale è sceso a 1,45% (grafico a destra) mentre quello del Bund ha chiuso il mese a -0,21% (grafico in basso a destra).

Il mese di giugno è stato positivo per i mercati obbligazionari nonostante il progressivo rafforzamento della congiuntura e delle pressioni inflazionistiche un po' in tutti i paesi: il rendimento del Treasury decennale è sceso a 1,45% (grafico a destra) mentre quello del Bund ha chiuso il mese a -0,21% (grafico in basso a destra).

Evidentemente gli investitori concordano sulla previsione della Federal Reserve di un ritorno al 2% dell'inflazione dopo il picco di questa estate legato al confronto con i prezzi in piena pandemia del 2020. Le banche centrali continueranno a comprare titoli obbligazionari almeno sino a fine 2022 contribuendo ad assorbire il notevole aumento dell'offerta di titoli di Stato e non alzeranno i tassi prima del 2023.

Evidentemente gli investitori concordano sulla previsione della Federal Reserve di un ritorno al 2% dell'inflazione dopo il picco di questa estate legato al confronto con i prezzi in piena pandemia del 2020. Le banche centrali continueranno a comprare titoli obbligazionari almeno sino a fine 2022 contribuendo ad assorbire il notevole aumento dell'offerta di titoli di Stato e non alzeranno i tassi prima del 2023.

I mercati quindi scontano uno scenario estremamente favorevole con l'inflazione che tornerà sotto al 2% l'anno prossimo, ma i mercati delle commodities mostrano invece delle pressioni inflazionistiche piuttosto forti (grafico in basso dell'indice CRB), i bilanci dei Paesi sviluppati assicurano un'ampia offerta per gli anni a venire, i rendimenti reali sono negativi un po' ovunque e quelli tedeschi anche a livello nominale.

Non vediamo quindi grandi opportunità dei titoli di Stato, soprattutto a lungo termine, mentre vediamo molte possibilità che lo scenario estremamente favorevole inciampi in qualche intoppo.

MERCATI AZIONARI

E’ proseguito anhe in giugno il rialzo dei mercati azionari, ma non in maniera omogenea: i mercati asiatici sono fermi da tre mesi e sono stati gli indici americani a mettere a segno i rialzi più consistenti, mentre quelli europei hanno seguito solo in parte Wall Street.

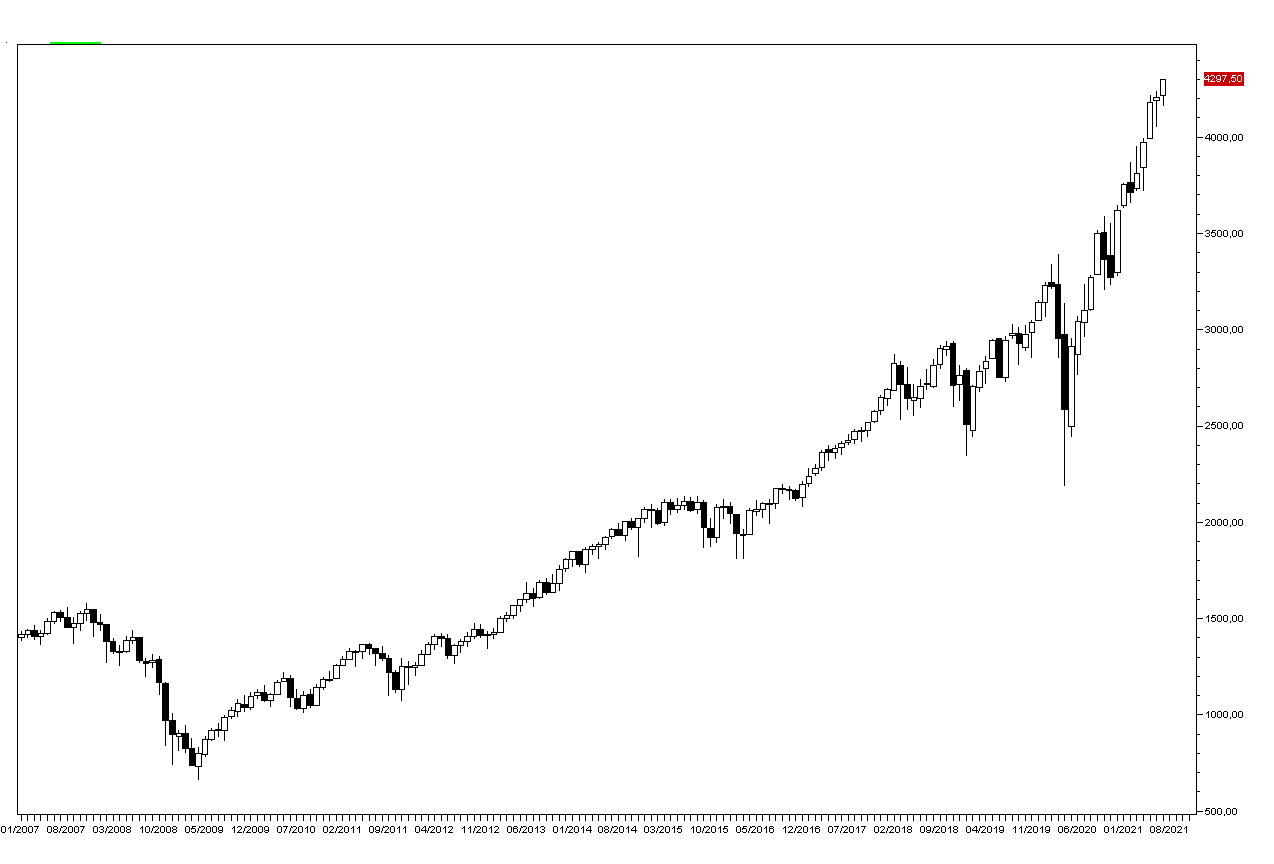

L’indice SP500 ha guadagnato 100 punti finendo a quota 4300 (grafico a destra), ma è stato il Nasdaq a salire maggiormente del 5,5% grazie ai nuovi massimi storici di Facebook, Google e Microsoft. Modesti invece i guadagni dello Stoxx50 europeo (grafico in basso a destra) che ha corretto nella seconda metà del mese nonostante i flussi positivi dei fondi azionari europei.

L’indice SP500 ha guadagnato 100 punti finendo a quota 4300 (grafico a destra), ma è stato il Nasdaq a salire maggiormente del 5,5% grazie ai nuovi massimi storici di Facebook, Google e Microsoft. Modesti invece i guadagni dello Stoxx50 europeo (grafico in basso a destra) che ha corretto nella seconda metà del mese nonostante i flussi positivi dei fondi azionari europei.

Il tema principale rimane quello della ripresa della congiuntura globale e i segnali di peggioramento della situazione sanitaria soprattutto in Asia ha frenato i mercati azionari asiatici, ma non Wall Street, dove continua a prevalere un tono positivo e la volontà degli investitori di correre a comprare ogni correzione.

I dati macro continuano a sostenere lo scenario di reflazione ed è molto probabile che prosegua il trend rialzista dei mercati azionari nonostante le valutazioni elevate: i bilanci del secondo trimestre saranno certamente favorevoli e anche il secondo semestre mostrerà utili in forte aumento: difficilmente gli investitori venderanno in uno scenario di utili in aumento e tassi a zero e ci attendono quindi ancora alcuni trimestri al rialzo prima della fine del bull market iniziato nel 2009.

I dati macro continuano a sostenere lo scenario di reflazione ed è molto probabile che prosegua il trend rialzista dei mercati azionari nonostante le valutazioni elevate: i bilanci del secondo trimestre saranno certamente favorevoli e anche il secondo semestre mostrerà utili in forte aumento: difficilmente gli investitori venderanno in uno scenario di utili in aumento e tassi a zero e ci attendono quindi ancora alcuni trimestri al rialzo prima della fine del bull market iniziato nel 2009.

E’ difficile prevedere quali settori saranno preferiti dagli investitori, ma quello energetico e quello tecnologico dovrebbero continuare a dare soddisfazione agli investitori.

Non ci sono quindi motivi per ridurre l’esposizione sui mercati azionari che può rimanere al 50% per gli investitori più avversi al rischio e anche superiore per quelli più aggressivi.