Il mese di febbraio ha visto i mercati azionari proseguire al rialzo con guadagni compresi tra il 3% e il 5% e le aspettative di un sostenuta ripresa della congiuntura nel secondo trimestre dell'anno mantengono positivo il tono dei mercati nonostante i dati macro siano ancora deboli e la situazione sanitaria ancora difficile, soprattutto in Europa.

Il mese di febbraio ha visto i mercati azionari proseguire al rialzo con guadagni compresi tra il 3% e il 5% e le aspettative di un sostenuta ripresa della congiuntura nel secondo trimestre dell'anno mantengono positivo il tono dei mercati nonostante i dati macro siano ancora deboli e la situazione sanitaria ancora difficile, soprattutto in Europa.

L'indice SP500 ha toccato un nuovo massimo storico (grafico in alto a destra) nonostante titoli guida come Amazon siano rimasti sotto i massimi di settembre e gli altri principali tecnologici non abbiano fatto faville: sono i titoli Value a sostenere ora il rialzo, con i titoli bancari e i petroliferi in prima fila.

Il settore bancario ha tratto beneficio dal modesto aumento dei rendimenti dei titoli obbligazionari a lungo termine, e quello energetico dal rally del petrolio verso i massimi pre-crisi sanitaria.

La congiuntura è in ripresa, ma non ai ritmi scontati dai mercati e mancano ancora 10 milioni di occupati all'appello negli Stati Uniti, ma gli investitori guardano più in avanti e i dati macro deludenti non hanno alcun impatto sul tono dei mercati.

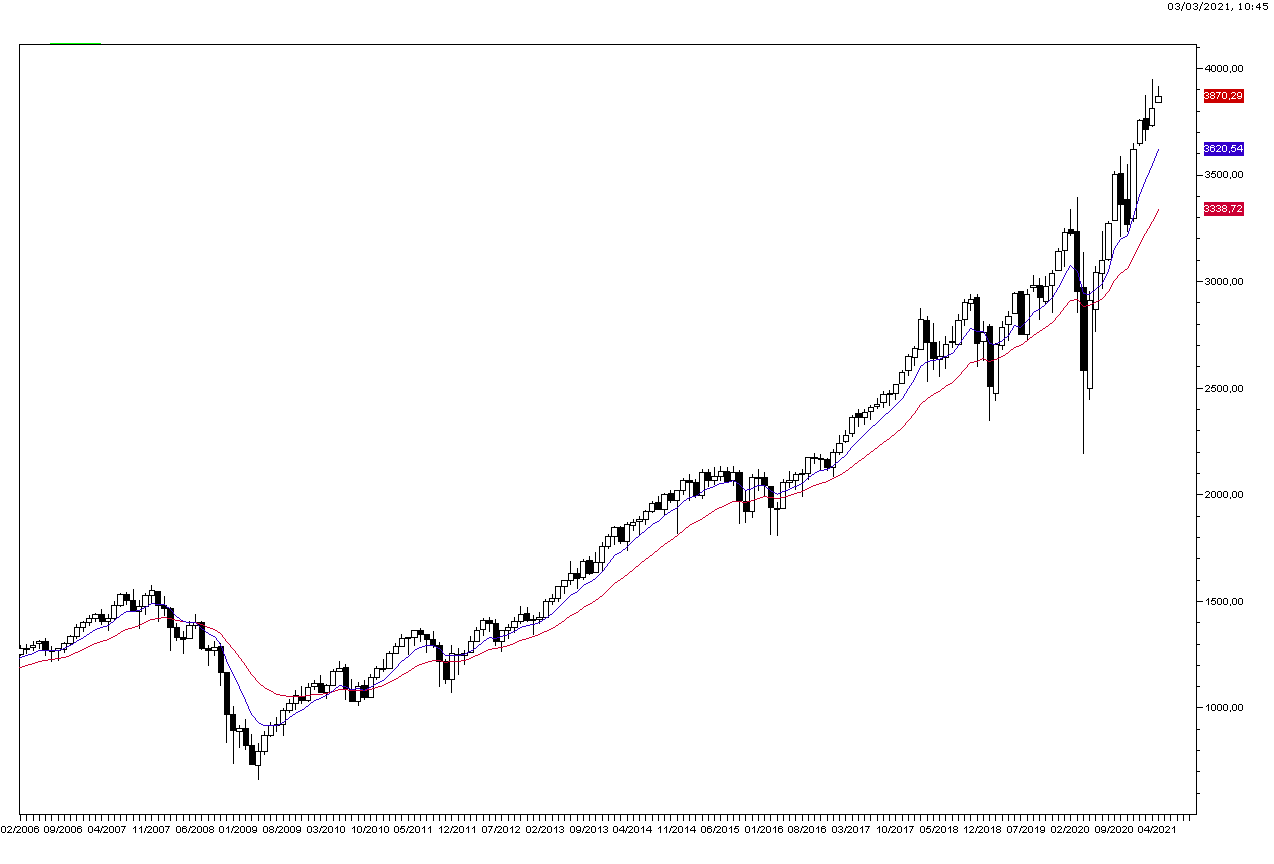

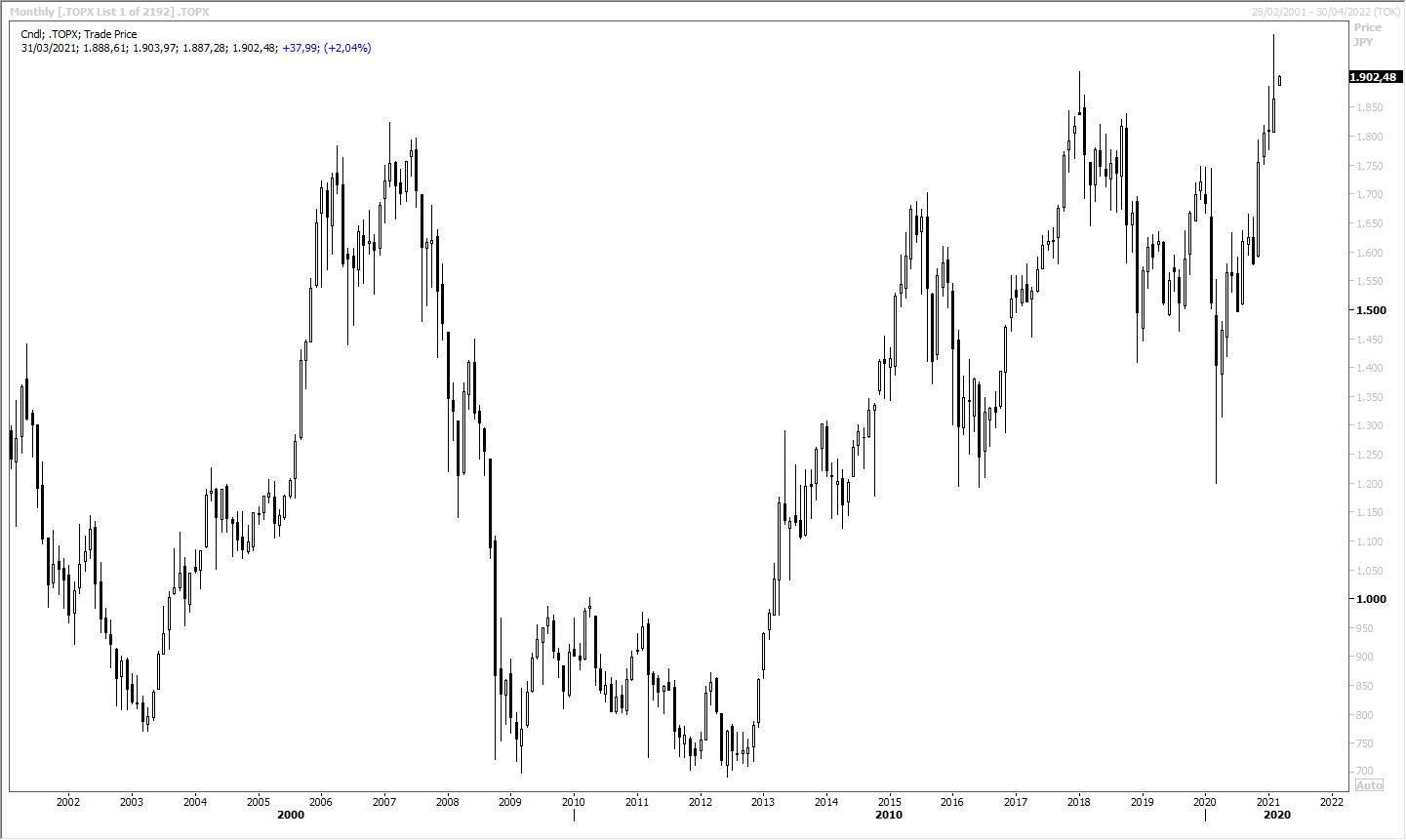

Geograficamente notiamo il riavvicinarsi dei mercati europei ai massimi del gennaio scorso (grafico a destra), mentre Tokyo è tornato sui massimi di trenta anni fa (grafico in basso).

Geograficamente notiamo il riavvicinarsi dei mercati europei ai massimi del gennaio scorso (grafico a destra), mentre Tokyo è tornato sui massimi di trenta anni fa (grafico in basso).

Cosa attendersi per i prossimi mesi?

Con la congiuntura in miglioramento e le banche centrali che continuano a sostenere la ripresa è difficile che cambi il tono positivo dei mercati azionari ed è consigliabile mantenere una allocazione azionaria al 50% o anche superiore a seconda della propensione al rischio.

Settorialmente rimaniamo dell'idea che i titoli bancari abbiano ancora spazio per recuperare terreno, e in particolare quelli europei, che il settore petrolifero possa ancora salire e che difficilmente verranno venduti i titoli tecnologici nonostante le valutazioni molto elevate.

Per gli investitori con un'ottica più di lungo termine è però consigliabile iniziare a prepararsi alla fine del movimento rialzista iniziato nel 2009, che entra nel dodicesimo anno.

Per gli investitori con un'ottica più di lungo termine è però consigliabile iniziare a prepararsi alla fine del movimento rialzista iniziato nel 2009, che entra nel dodicesimo anno.

Sinora i mercati azionari sono saliti grazie agli utili aziendali in aumento e al rialzo dei rapporti prezzo/utile, una combinazione eccezionale in parte spiegata dai rendimenti obbligazionari vicini allo zero. Negli ultimi 30 anni l'indice S&P500 e aumentato di venti volte con i dividenti reinvestiti, e oltre la metà di questo rialzo è dovuto a quello dei P/E: una volta le migliori aziende venivano valutate 15 volte gli utili e ora gli investitori sono tranquilli con valutazioni di 35 volte gli utili.

Siamo però verosimilmente alla fine del trend di discesa dei rendimenti obbligazionari e di aumento dei P/E e dalla seconda metà dell'anno non ci saranno più le giustificazioni per politiche monetarie e fiscali eccezionalmente accomodanti. I governi smetteranno di inviare assegni ai consumatori e le banche centrali non potranno più giustificare continui acquisti di titoli obbligazionari mentre la congiuntura è in forte ripresa e l'inflazione in aumento: negli USA è ancora ferma all'1,4% e nell'area Euro allo 0,9%, ma con le economie in ripresa e le commodities in forte rialzo sino a quando questi tassi rimarranno sotto al 2%?

Nel frattempo le finanze pubbliche saranno sempre più disastrate: gli Stati Uniti sono entrati nella pandemia con un deficit di un trilione di dollari o il 5% del PIL, in continuo aumento nei tre anni Trumpiani (non sembra esserci più differenza tra conservatori e sinistra nella voglia di spendere) e nonostante il PIL in crescita. Il disavanzo nell'anno fiscale 2020 terminato in settembre è stato di 3,2 trilioni di dollari e nell'anno in corso il deficit sarà sicuramente superiore. In dodici mesi il debito americano è aumentato di 5 trilioni a 28 trilioni in quanto il Tesoro si è indebitato di un trilione più del necessario.

Nelle ultime settimane abbiamo assistito a un rialzo dei rendimenti dei Treasurys decennali sino all'1,6% (grafico a destra) con un aumento della pendenza della curva dei rendimenti, ma sono rendimenti più bassi di quelli dei TIPS allineati alle aspettative inflazionistiche ed è probabile che nei prossimi mesi si assista a un ritorno dei rendimenti decennali oltre al 2% di inizio 2020 proprio mentre aumentano i disavanzi pubblici.

Nelle ultime settimane abbiamo assistito a un rialzo dei rendimenti dei Treasurys decennali sino all'1,6% (grafico a destra) con un aumento della pendenza della curva dei rendimenti, ma sono rendimenti più bassi di quelli dei TIPS allineati alle aspettative inflazionistiche ed è probabile che nei prossimi mesi si assista a un ritorno dei rendimenti decennali oltre al 2% di inizio 2020 proprio mentre aumentano i disavanzi pubblici.

Il Tesoro americano l'anno scorso ha speso 343 miliardi di dollari per interessi o l'1,6% del PIL e un aumento dei rendimenti e del debito da rifinanziare sarà molto difficile da gestire da parte di una banca centrale che non potrà giustificare un aumento degli acquisti di titoli. La BCE non si troverà in una posizione più facile. Il rendimento negativo del Bund non continuerà a lungo (grafico in basso a destra).

Le banche centrali si troveranno nella posizione di dover alzare i tassi con l'inflazione magari al 3% e i rendimenti a lungo termine certamente sopra ai livelli attuali col rischio di far salire il costo del finanziamento del debito pubblico a livelli insostenibili. Dopo la crisi dei subprime del 2009 e quella del virus cinese del 2020 il rischio è per la crisi del debito pubblico del 2022/23: il probabile ulteriore rialzo dei mercati azionari dei prossimi 12 mesi è quindi da sfruttare per prepararsi a un bear market di lungo termine.

Le banche centrali si troveranno nella posizione di dover alzare i tassi con l'inflazione magari al 3% e i rendimenti a lungo termine certamente sopra ai livelli attuali col rischio di far salire il costo del finanziamento del debito pubblico a livelli insostenibili. Dopo la crisi dei subprime del 2009 e quella del virus cinese del 2020 il rischio è per la crisi del debito pubblico del 2022/23: il probabile ulteriore rialzo dei mercati azionari dei prossimi 12 mesi è quindi da sfruttare per prepararsi a un bear market di lungo termine.