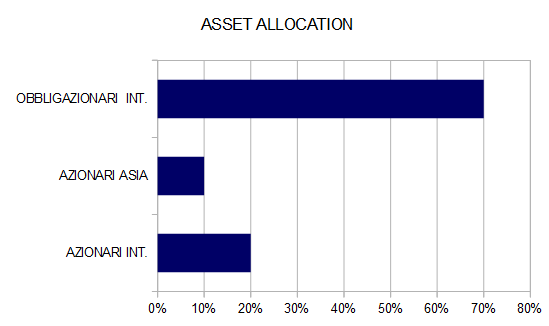

ASSET ALLOCATION

In ottobre i mercati azionari hanno recuperato le perdite di settembre e alcuni indici hanno fatto segnare massimi storici, e questo nonostante molti fattori negativi come il rallentamento della congiuntura globale e l'inflazione in aumento: il tono dei mercati rimane positivo e i fondamentali passano in secondo piano.

All'interno degli indici e degli stessi settori le performance dei singoli titoli da inizio anno sono state però notevolmente diverse, e anche nei prossimi mesi l'andamento dei portafogli dipenderà dallo stock picking più dell'asset allocation.

Per gli ultimi due mesi dell'anno ci attendiamo mercati azionari laterali, mentre gli obbligazionari continuano a presentare più rischi che opportunità.

MERCATI OBBLIGAZZIONARI

Il mese di ottobre si è chiuso con pochi movimenti dei rendimenti obbligazionari a lungo termine, mentre sono saliti significativamente quelli a breve negli ultimi giorni del mese. Il rendimento del Treasury decennale è finito invariato a 1,55% (grafico a destra), ma quello a due anni è salito dello 0,2% a 0,47% in quanto si sono rafforzate le aspettative di un rialzo dei tassi a breve già alla metà del 2022.

Il mese di ottobre si è chiuso con pochi movimenti dei rendimenti obbligazionari a lungo termine, mentre sono saliti significativamente quelli a breve negli ultimi giorni del mese. Il rendimento del Treasury decennale è finito invariato a 1,55% (grafico a destra), ma quello a due anni è salito dello 0,2% a 0,47% in quanto si sono rafforzate le aspettative di un rialzo dei tassi a breve già alla metà del 2022.

La stabilità dei rendimenti decennali è sorprendente visto che l'inflazione americana in ottobre è sopra al 4% per il quarto mese consecutivo e inoltre nell'ultimo trimestre dell'anno il Tesoro emetterà un trilione di titoli proprio quando la banca centrale dovrebbe annunciare la riduzione degli acquisti di titoli, al momento a 120 miliardi al mese.

Il rendimento del Bund decennale è sui massimi dell'anno a -0,10% (grafico in basso) e dovrebbe tornare positivo nel corso delle prossime settimane.

Il rendimento del Bund decennale è sui massimi dell'anno a -0,10% (grafico in basso) e dovrebbe tornare positivo nel corso delle prossime settimane.

I mercati obbligazionari offrono quindi più rischi che opportunità soprattutto nelle scadenza più a lungo termine.

Il comparto più interessante rimane quello degli high yield a breve termine essendo improbabile che nei prossimi mesi aumenti il rischio credito.

MERCATI AZIONARI

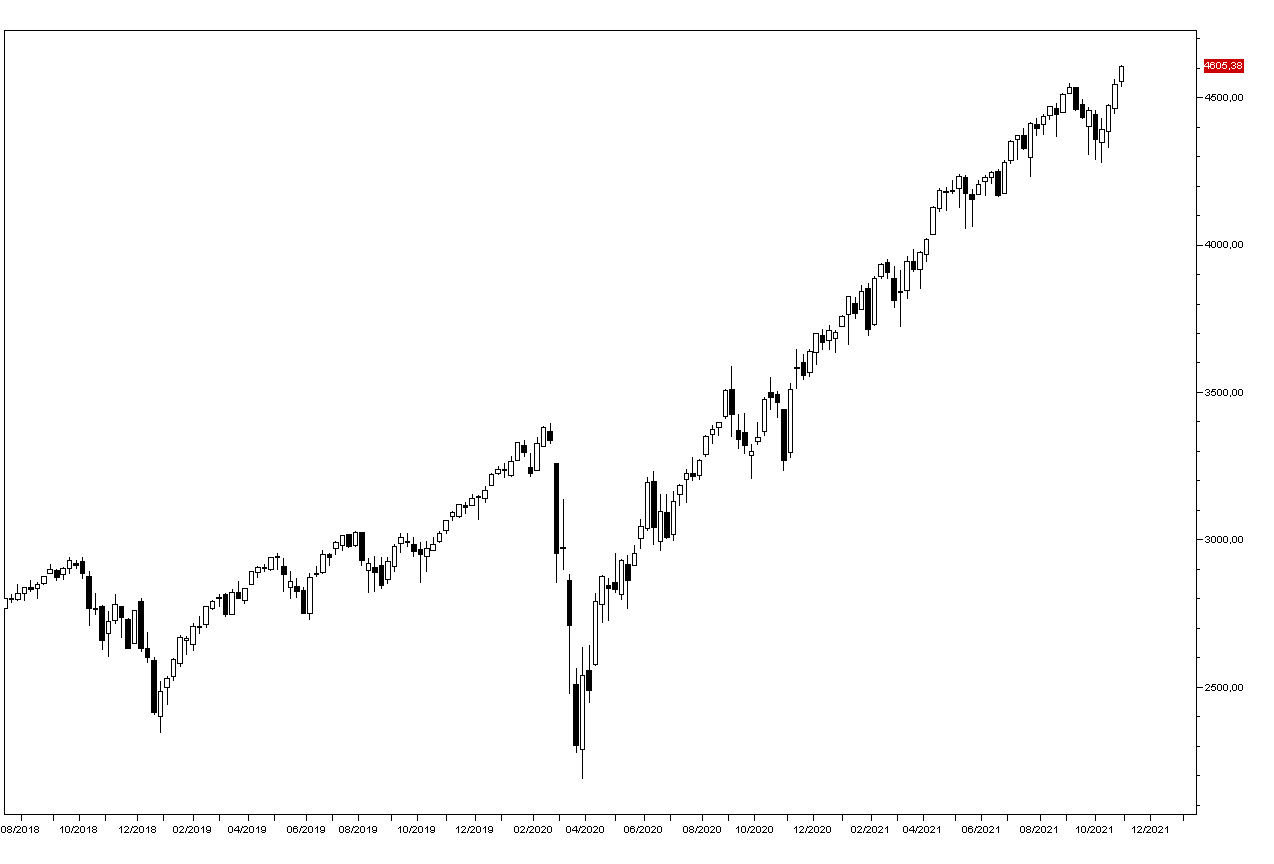

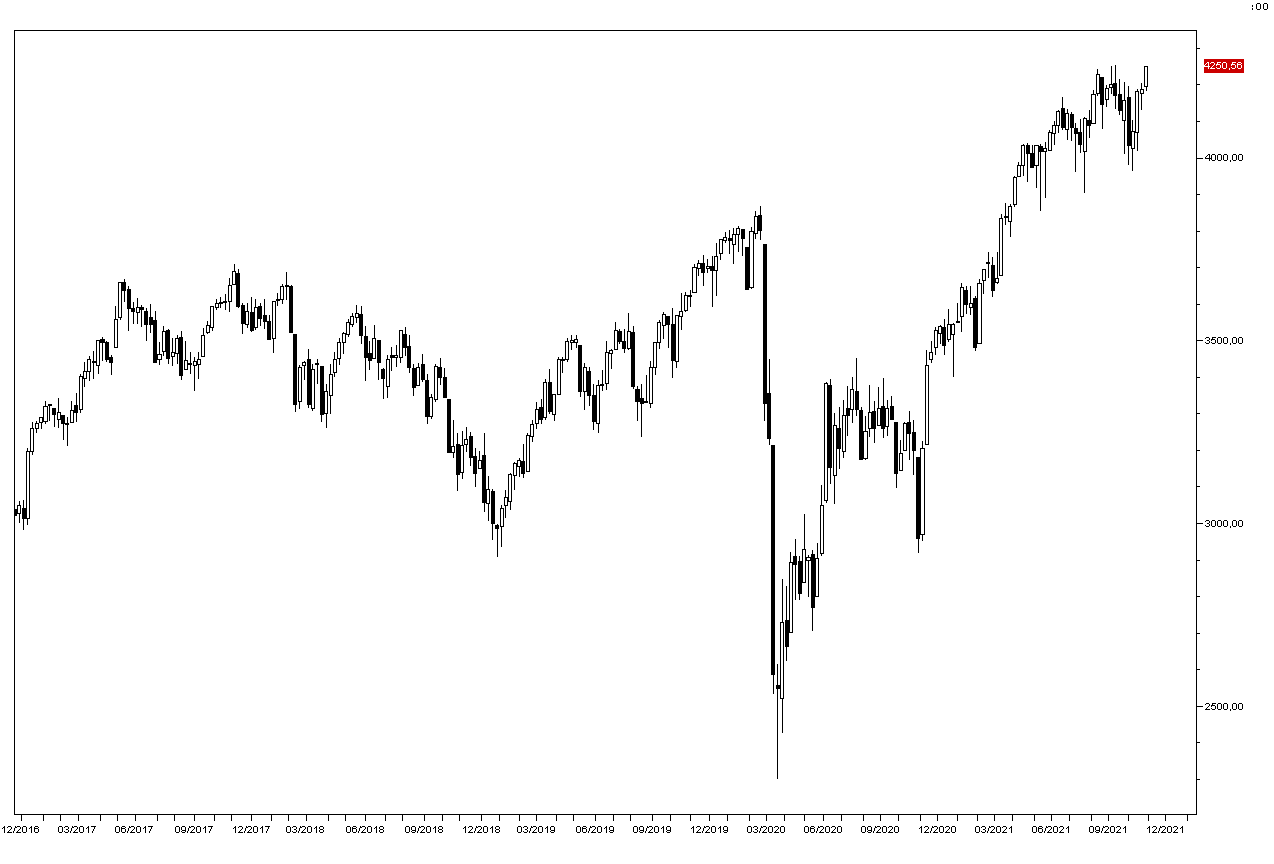

Nonostante la serie di notizie negative i mercati azionari hanno interamente recuperato in ottobre le perdite del mese precedente, e Wall Street ha fatto segnare un nuovo massimo storico a 4600 punti per l'indice SP500 (grafico a destra). Nuovo massimo dell'anno anche per l'indice Stoxx50 europeo (grafico in basso), mentre Tokyo è rimasto fermo e Hong Kong rimane ampiamente sotto ai livelli di inizio anno.

I mercati hanno superato i venti contrari della crisi immobiliare cinese e del signifcativo rallentamento della crescita in Asia, della ripresa dei contagi da Covid19 in Paesi come il Regno Unito, il rallentamento della crescita in Europa e negli Stati Uniti nel terzo trimestre dell'anno e l'aumento delle pressioni inflazionistiche un po' in tutti i Paesi, in parte legate all'aumento dei costi energetici. Per finire domani la Federal Reserve dovrebbe annunciare l'inizio della riduzione degli acquisti di titoli obbligazionari.

I mercati hanno superato i venti contrari della crisi immobiliare cinese e del signifcativo rallentamento della crescita in Asia, della ripresa dei contagi da Covid19 in Paesi come il Regno Unito, il rallentamento della crescita in Europa e negli Stati Uniti nel terzo trimestre dell'anno e l'aumento delle pressioni inflazionistiche un po' in tutti i Paesi, in parte legate all'aumento dei costi energetici. Per finire domani la Federal Reserve dovrebbe annunciare l'inizio della riduzione degli acquisti di titoli obbligazionari.

Quando il tono dei mercati è positivo i fondamentali negativi non hanno alcun impatto negativo e gli investitori hanno premiato soprattutto i titoli sostenuti dalle trimestrali positive: tra i primi 10 titoli del mercato americano Microsoft ad esempio guadagna il 50% da inizio anno e NVIDIA è raddoppiata. Il fatto però che titoli primari come Amazon e Johnson & Johnson siano sui livelli di inizio anno conferma che i mercati siano passati da una fase in cui saliva qualsiasi titolo a una in cui lo stock picking è essenziale ancora più dell'allocazione settoriale.

Per gli ultimi due mesi dell'anno non si attediamo ulteriori rialzi degli indici, già saliti molto da inizio anno portanto le valutazione a livelli storicamente ancora più elevate: Microsoft ad esempio tratta a oltre 40 volte gli utili dell'anno fiscale terminato a fine giugno. Riteniamo più probabile che prevalga un consolidamento laterale o una correzione prima di poter ripartire al rialzo nel 2022, anno che dovrebbe segnare la fine del trend rialzista iniziato nel 2009.

Per gli ultimi due mesi dell'anno non si attediamo ulteriori rialzi degli indici, già saliti molto da inizio anno portanto le valutazione a livelli storicamente ancora più elevate: Microsoft ad esempio tratta a oltre 40 volte gli utili dell'anno fiscale terminato a fine giugno. Riteniamo più probabile che prevalga un consolidamento laterale o una correzione prima di poter ripartire al rialzo nel 2022, anno che dovrebbe segnare la fine del trend rialzista iniziato nel 2009.

Ripetiamo però che indipendetemente dai movimenti degli indici sia la scelta dei singoli titoli a determinare la performance del portafoglio nei prossimi mesi.