MERCATI OBBLIGAZIONARI

Anche nel mese di settembre è proseguita la fase laterale dei mercati obbligazionari e il rendimento del Treasury decennale ha chiuso il mese in leggero aumentoa 0,78% (grafico a destra). In leggero ribasso invece il rendimento del Bund decennale a -0,5%.

Anche nel mese di settembre è proseguita la fase laterale dei mercati obbligazionari e il rendimento del Treasury decennale ha chiuso il mese in leggero aumentoa 0,78% (grafico a destra). In leggero ribasso invece il rendimento del Bund decennale a -0,5%.

I dati macro del mese confermano il trend di ripresa della congiuntura, ma a un ritmo più lento dei due mesi precedenti e il fatto che situazione sanitaria non migliori non è un buon segno. Le banche centrali manterranno invariati i tassi a breve ancora a lungo e un aumento dei rendimenti a lungo termine appare al momento improbabile.

Da notare come il tasso di inflazione sia risalito negli Stati Uniti a 1,3% in agosto dopo aver toccato un minimo appena sopra lo zero in maggio, mentre nell’area euro è sceso a -0,17% in agosto e a -0,28% in settembre.

Poco mosso anche il comprato dei titoli ad alto rendimento nonostante la correzione dei mercati azionari (grafico in basso).

MERCATI AZIONARI

I mercati azionari in settembre hanno ritracciato l’intero rialzo di agosto e nonostante il ribalzo degli ultimi giorni del mese le perdite per l’indice SP500 sono state intorno al 5% (grafico a destra). L’indice Stoxx 50 europeo ha invece perso solo due punti percentuali (grafico in basso).

I mercati azionari in settembre hanno ritracciato l’intero rialzo di agosto e nonostante il ribalzo degli ultimi giorni del mese le perdite per l’indice SP500 sono state intorno al 5% (grafico a destra). L’indice Stoxx 50 europeo ha invece perso solo due punti percentuali (grafico in basso).

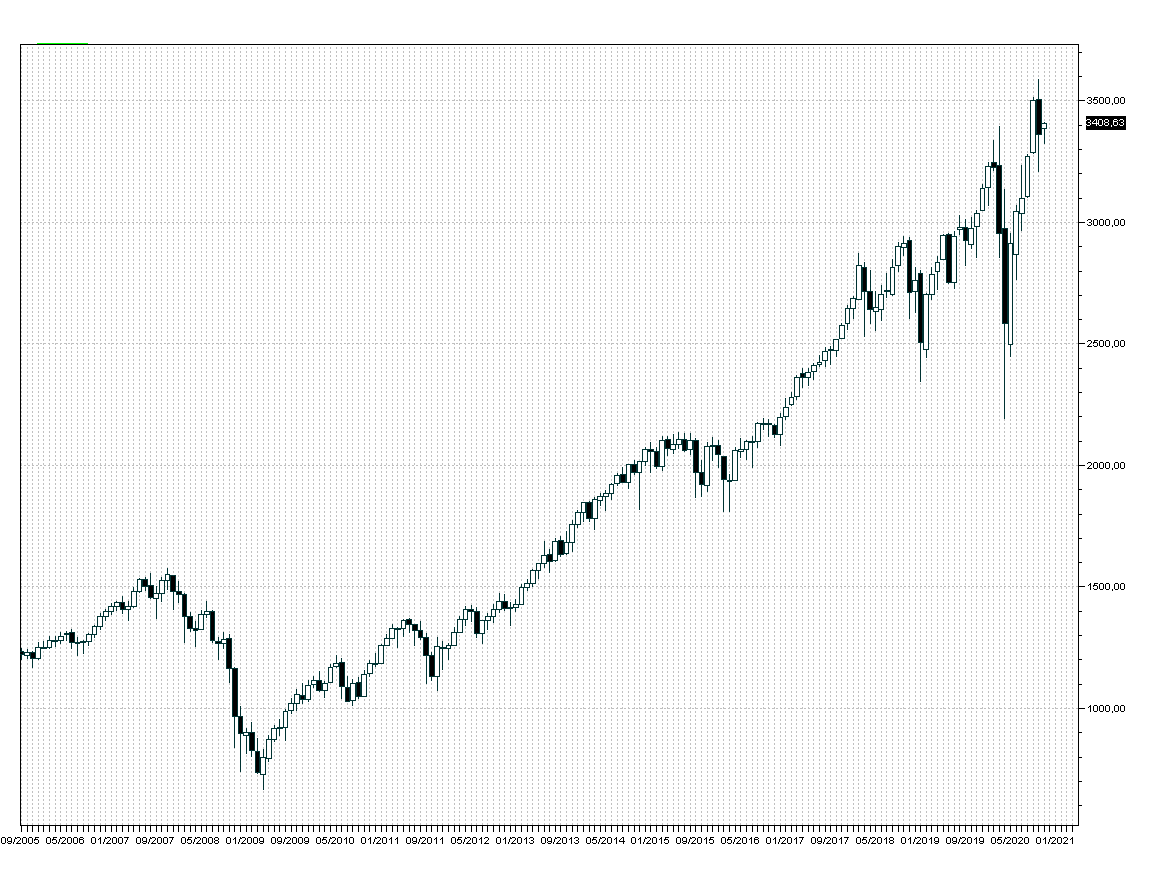

La maggiore debolezza degli indici americani è spiegata dal fatto che siano state le prese di beneficio sui titoli tecnologici a guidare il ribasso: ad esempio la Apple ha perso oltre il 20% dal massimo a 134 dollari di inizio mese e Amazon il 15% dal massimo a 3531 dollari.

I mercati continuano ad essere sostenuti dalle politiche monetarie estremamente accomodanti e dagli stimoli fiscali di tutti i paesi sviluppati, e il fatto che la ripresa della congiuntura sia piuttosto lenta e che il numero degli occupati sia ancora sensibilmente inferiore ai livelli di inizio anno non sembra impensierire gli investitori nonostante le valutazioni elevate dei titoli tecnologici.

Ha però poco senso parlare di indici dei mercati azionari in quanto i movimenti dei singoli settori sono stati quest’anno molto divergenti: a metà settembre l’indice SP500 era in rialzo del 6%, ma solo grazie al +42% dei primi cinque titoli tecnologici FAMAG, mentre escludendo questi titoli sarebbe stato in perdita del 2%.

Le prospettive per l’ultimo trimestre dell’anno non appaiono favorevoli per i mercati azionari, essendo l’esito delle elezioni americane molto incerto ed essendo sempre più probabile che la situazione sanitaria peggiori ulteriormente con l’arrivo dell’inverno.

Manteniamo pertanto un’esposizione molto prudente sui mercati azionari, ferma al 20% del portafoglio.