Il mercato azionario americano ha chiuso ieri in ribasso dello 0,54% a 4223,7 punti se guardiamo all'SP500 e dello 0,24% se guardiamo al Nasdaq.

Il mercato azionario americano ha chiuso ieri in ribasso dello 0,54% a 4223,7 punti se guardiamo all'SP500 e dello 0,24% se guardiamo al Nasdaq.

Il mercato già il giorno prima era apparso più cauto e ieri sono prevalse le prese di beneficio dopo la fine della riunione della Federal Reserve anche se questa non ha portato novità significative.

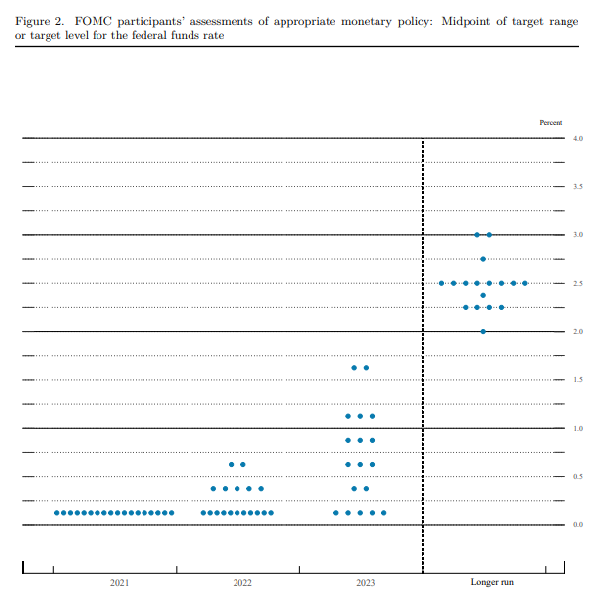

Le previsioni macro della banca centrale mostrano una crescita del PIL del 7% quest'anno e del 3,3% nnel 2022, mentre l'infazione (PCE deflator) sale al 3,4% per poi ridiscendere al 2,1% l'anno prossimo. Come si può notare dalla figura inbasso i membri del Fomc sono un po' divisi sul livello appropriato dei tassi nel 2022, con la maggioranza ferma allo zero e solo due membri che vedono i tassi allo 0,5%, e per il 2023 le previsioni diventano più variegate con una media intorno allo 0,75%, ma parliamo del 2023, e la rezione negativa del mercato azionario non può essere spiegata con un probabile aumento dei tassi fra due anni. Proseguono poi ad oltranza gli acquisti di 80 miliardi di Treasurys al mese e di 40 miliardi di MBS anche se non è chiaro perchè la banca centrale debba ancora sostenere il mercato immobiliare.

Nella conferenza stampa Powell ha sottolineato che mancano ancora sette milioni di occupati dal febbraio scorso e che la banca centrale deve dare più peso all'obiettivo occupazione rispetto a quello della stabilità dei prezzi, soprattutto perchè ritiene che le pressioni inflazionistiche rientreranno l'anno prossimo.

Le proiezioni della Federal Reserve le trovare qui:

https://www.federalreserve.gov/newsevents/pressreleases/monetary20210616b.htm

In ogni caso ha reagito negativamente anche il mercato dei Treasurys con il TBond in ribasso di un punto e un quarto a 157,75 e il rendimento del decennale che è finito a 1,58% da 1,49% del giorno prima: non è chiaro cosa si aspettassero di diverso gli operatori dei mercati obbligazionari che avevano spinto a livelli così bassi i rendimenti e non è chiaro perchè il rendimento del decennale debba rimanere sotto al tasso di inflazione previsto per i prossimi tre anni.

Significativa la reazione del dollaro con l'euro che ha perso una figura finendo appena sotto quota 1,200 e anche in questo caso sembra che gli operatori si attendessero qualcosa di diverso e più accomodante, ma la conferma di acquisti di titoli ad oltranza e un rialzo dei tassi tra due anni ci sembra estremamente accomodante a fronte di un'economia in crescita del 7% quest'anno e del 3,3% l'anno prossimo.

Sul mercato azionario abbiamo assistito a movimenti settoriali molto contrastati e movimenti divergenti anche nello stesso settore: tra i principali titoli Amazon sale dello 0,95% come Tesla. JPMorgan dello 0,70% e Bank of America dello 0,56% mentre Citigroup ha perso il 3,2%.

Apple guadagna lo 0,39% mentre Microsoft perde lo stesso ammontare, Google perde lo 0,53% e Facebook l'1,63%. Debole il settore energia con Chevron che ha perso lo 0,57% ed Exxon Mobil lo 0,36%. Il petrolio WTI era salito nel pomeriggio a 73 dollari al barile, ma ha seguito la correzione del mercato azionario dopo la Fed finendo a 71,64 dollari al barile.

Superata la reazione immediata alla riunione del FOMC vedremo nei prossimi giorni se riprenderanno i trend principali di medio termine al rialzo per l'azionario e le commodities e al ribasso per i Treasurys.