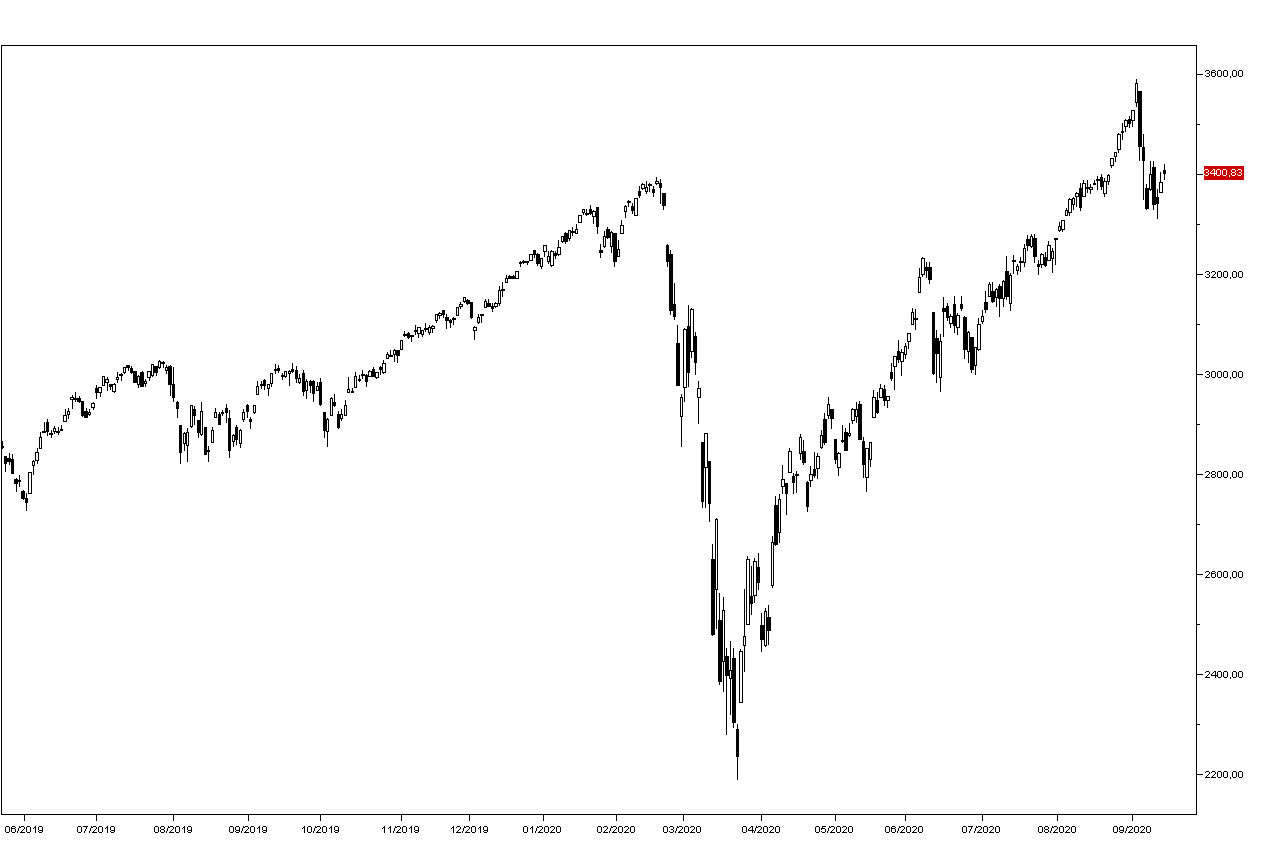

Wall Street ha chiuso ieri in rialzo di mezzo punto percentuale a 3401 punti (grafico a destra) grazie ai soliti tecnologici: Amazon sale dell’1,71% a 3156 dollari e Facebook del 2,36% a 272,42. Poco mossa la Apple a 115,54 mentre Microsoft sale dell’1,64% a 208,78, Google guadagna l’1,7% a Tesla il 7,18% a 440,76 dollari.

Wall Street ha chiuso ieri in rialzo di mezzo punto percentuale a 3401 punti (grafico a destra) grazie ai soliti tecnologici: Amazon sale dell’1,71% a 3156 dollari e Facebook del 2,36% a 272,42. Poco mossa la Apple a 115,54 mentre Microsoft sale dell’1,64% a 208,78, Google guadagna l’1,7% a Tesla il 7,18% a 440,76 dollari.

In assenza di particolari notizie se non l’aumento della produzione industriale di agosto dello 0,4% contro la previsione di +1% il mercato americano ha recuperato terreno dal minimo della scorsa settimana, ma nel breve non mostra di avere la forza per ripartire al rialzo ed è probabile che si assista a un movimento laterale per qualche giorno.

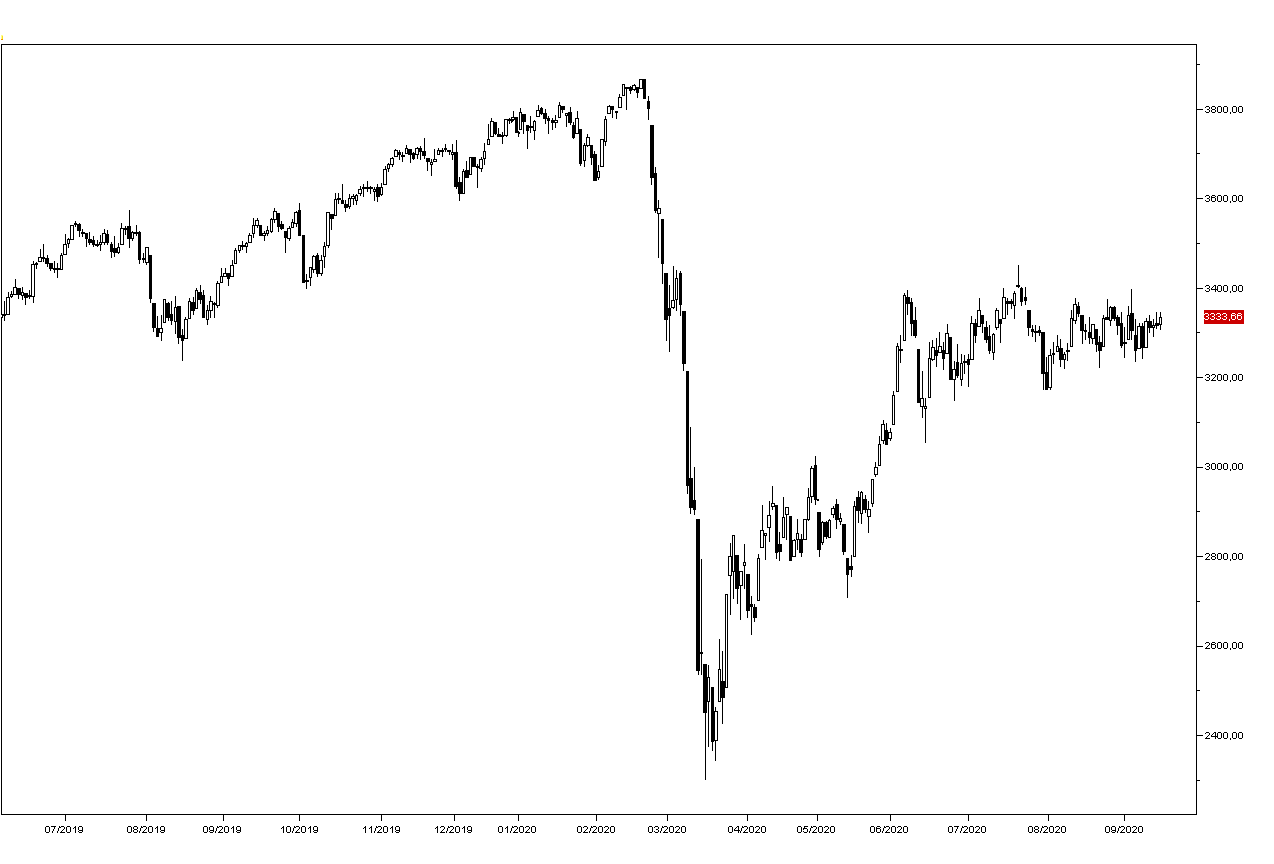

I mercati europei ieri hanno chiuso con rialzi modesti con l’eccezione di Milano che sale dello 0,8%, ma l’indice Stoxx50 è fermo da qualche settimana (grafico in basso).

Poco mossi i mercati asiatici con Tokyo in leggero rialzo e Shanghai in ribasso, e anche i mercati europei aprono invariati.

Invariato il mercato dei Treasurys con il rendimento del decennale a 0,68% mentre il dollaro ieri ha recuperato un po’ terreno contro l’euro, che non è riuscito a superare quota 1,190 e questa mattina tratta a 1,1850.

Sale il petrolio WTI a 39,1 dollari, due sopra ai minimi della settimana, dopo che il dato dell’API ha mostrato una flessione delle scorte americane la scorsa settimana: oggi avremo il dato ufficiale governativo.

L’attenzione degli investitori è puntata sul dato delle vendite al dettaglio americane di agosto, attese in rialzo di un punto percentuale sul mese precedente e alle 20:00 avremo il comunicato della Federal Reserve con conferenza stampa e gli analisti si attendono un chiarimento circa le implicazioni operative dell’Average Inflation Targeting annunciato il mese scorso: implicherà un aumento degli acquisti di titoli da parte della banca centrale?