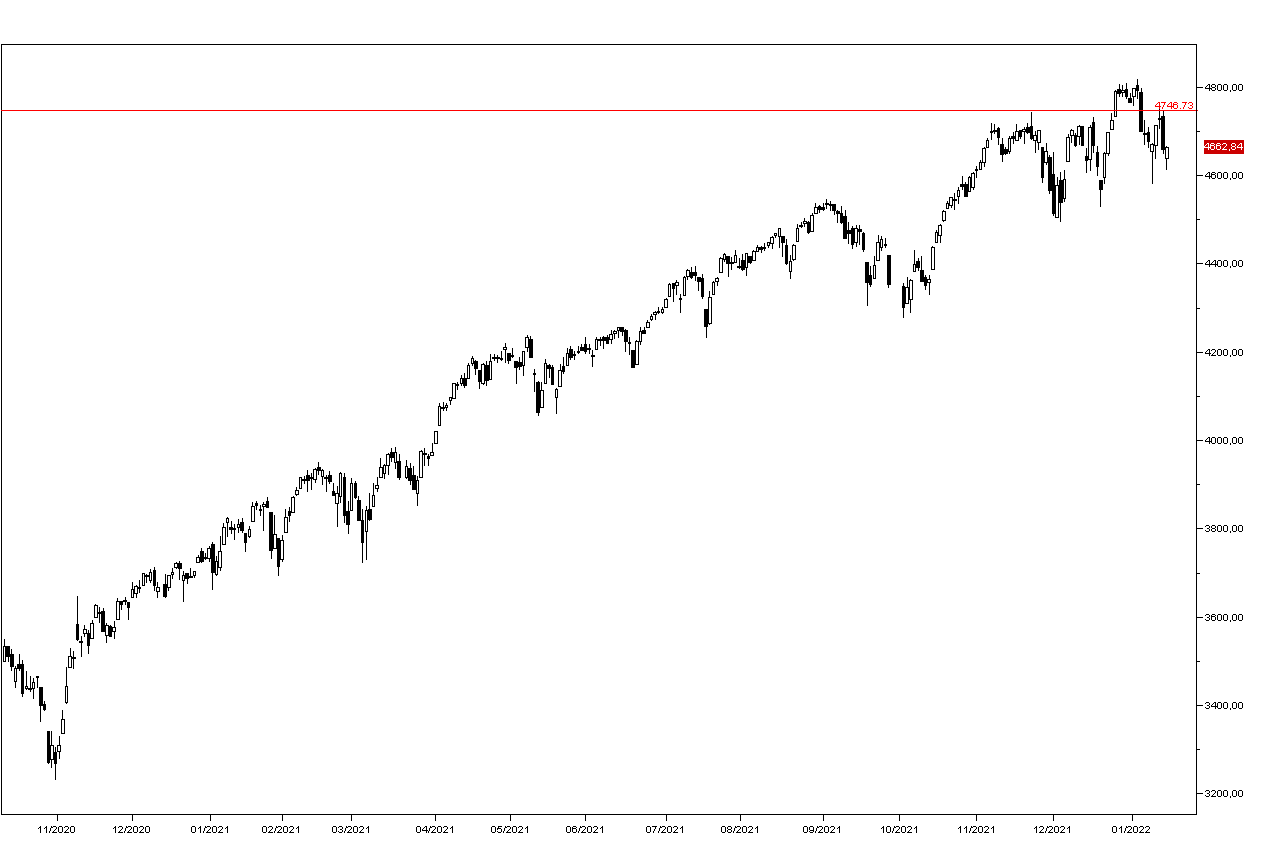

La scorsa settimana è stata contraddistinta da movimenti laterali degli indici azionari senza una direzione precisa, e anche venerdì le vendite su Wall Street sono state assorbite e l'indice SP500 ha chiuso in leggero rialzo a 4662 punti (grafico a destra) praticamente sui livelli del venerdì precedente.

La scorsa settimana è stata contraddistinta da movimenti laterali degli indici azionari senza una direzione precisa, e anche venerdì le vendite su Wall Street sono state assorbite e l'indice SP500 ha chiuso in leggero rialzo a 4662 punti (grafico a destra) praticamente sui livelli del venerdì precedente.

Il principale fattore che frena il rialzo dei mercati è la pressione inflazionistica globale anche se sinora non ha avuto un impatto significativo sui mercati obbligazionari: il rendimento del Treasury decennale ha chiuso la settimana a 1,79% e non ha ancora superato chiramente la barriera a 1,80% ma il TBond questa mattina perde oltre mezzo punto percentuale e il rendimento del Bund sale a -0,03%.

Le prime trimestrali bancarie sono state contrastate con JPMorgan in ribasso del 6,15% a 157,89 dollari per la sorpresa dal lato dei costi più dal lato delle entrate: i costi sono saliti a 17,88 miliardi di dollari contro i 16,05 dello stesso peridodo del 2020 e la società prevede un aumento ancora più sostenuto nell'anno in corso sia per un aumento dei costi del personale, sia per gli investimenti tecnologici. Wells Fargo invece ha reagito positvamente alla trimestrale guadagnando il 3,68% mentre Citigroup ha perso l'1,25%. Domani sono attesi i conti di Goldman Sachs e mercoledì di Morgan Stanley e Bank of America.

Positivo il settore energia grazie al rally del petrolio WTI sopra agli 84 dollari al barile ed Exxon ha guadagnato l'1,76% a 71,87 dollari.

Positivi tutti i principali titoli tecnologici con Microsoft il migliore a +1,77% come Tesla e Facebook a +1,66%.

Prosegue la fase di debolezza del dollaro con l'Euro che venerdì è finito a 1,1410 e questa mattina sale a 1,1425.

I mercati azionari asiatici hanno chiuso contrastati, con Tokyo in rialzo dello 0,74% e Shaghai dello 0,58% mentre Hong Kong ha perso lo 0,77% e Seul l'1,09%.

I mercati europei aprono poco mossi e i futures americani perdono lo 0,1%.

Dal fronte macro oggi non sono attesi dati significativi.