Secondo il Buyback Desk Goldman Sachs nel corso delle ultime due settimane di marzo 50 aziende americane hanno sospeso i buyback di azioni e queste rappresentano 190 miliardi di dollari o il 25% dell’anno scorso. La previsione di Goldman per l’anno in corso è di una riduzione del 25% dei dividendi e del 50% dei riacquisti di titoli, dovuto sia per l’imposizione imposta dal pacchetto di aiuti alle imprese a quelle aziende che chiederanno dei sussidi, sia per iniziativa volontaria delle società.

Secondo il Buyback Desk Goldman Sachs nel corso delle ultime due settimane di marzo 50 aziende americane hanno sospeso i buyback di azioni e queste rappresentano 190 miliardi di dollari o il 25% dell’anno scorso. La previsione di Goldman per l’anno in corso è di una riduzione del 25% dei dividendi e del 50% dei riacquisti di titoli, dovuto sia per l’imposizione imposta dal pacchetto di aiuti alle imprese a quelle aziende che chiederanno dei sussidi, sia per iniziativa volontaria delle società.

Secondo il decreto appena approvato dal Congresso, il Coronavirus Aid, Relief and Economic Security Act proibisce il pagamento di dividendo e l’acquisto di azioni proprie alle aziende che prenderanno denaro a prestito dal Tesoro per almeno 12 mesi dal giorno del rimborso del prestito. Si tratta di 454 miliardi di dollari di prestiti.

Visto che i dividendi sono aumentati del 9% nel primo trimestre significa che diminuiranno del 38% nei tre trimestri rimanenti del 2020.

Per quanto riguarda invece i buybacks, la previsione per il secondo trimestre è per una contrazione del 75% sullo stesso trimestre del 2019 e del 70-65% nei due trimestri successivi.

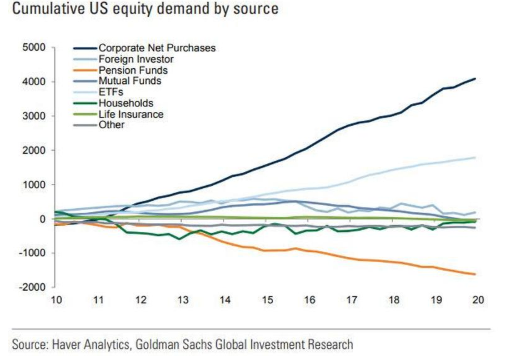

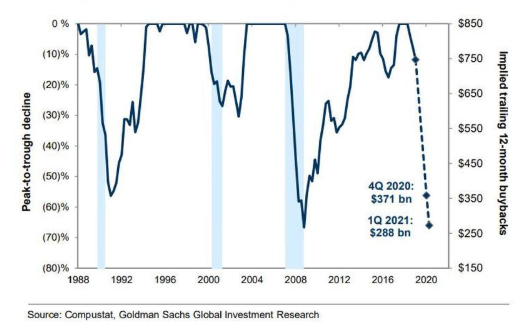

Da notare come i buyback siano stati la principale fonte di acquisti di titoli nel corso del rialzo degli ultimi anni (grafico in alto a destra) e che siano stati prociclici: in altre parole hanno toccato il massimo l’anno scorso con le quotazioni ai massimi storici, mentre scendo ora che i prezzi sono molto più convenienti (grafico in basso).

Il settore bancario è stato in prima file nei buybacks e l'esempio di Bank of America è istruttivo: a fine 2017 il numero di azioni in circolazione era di 10,3 milardi, a fine 2018 erano il 6% in mmeno a 9,67 miliardi e a fine 2019 un altro 9% in meno a 8,8 miliardi. Nel 2019 gli utili sono diminuiti, ma quelli per azioni sono aumentati grazie alla riduzione del denominatore.

Le aziende americane, invece di migliorare lo stato patrimoniale negli anni migliori, hanno aumentato il leverage incrementando l’indebitamento e riducendo il capitale e ora che la congiuntura è in netto peggioramento riducono i buyback e devono ulteriormente incrementare l’indebitamento: la beffa per gli investitori sarebbe l’inizio di una fase di aumenti di capitale per ridurre il leverage ora che le quotazioni sono più basse.