Nel mese di gennaio, tutti i portafogli analizzati hanno registrato rendimenti positivi e superiori ai rispettivi benchmark di riferimento, evidenziando una gestione complessivamente efficace sia in termini di allocazione che di implementazione. Il portafoglio aggressivo ha ottenuto una performance del 2,61%, superando il benchmark fermo al 2,31%, nonostante un’allocazione effettiva più prudente rispetto a quella strategica, con una componente azionaria ridotta al 55% rispetto al 70% previsto.

Analogamente, il portafoglio bilanciato ha registrato un rendimento dell’1,59%, superiore all’1,11% del benchmark, pur mantenendo una minore allocazione azionaria (45% rispetto al 50% strategico), così come il portafoglio Ottaviano Augusto ESG, che ha conseguito un rendimento dell’1,62%, leggermente superiore al benchmark dell’1,61%, con una struttura allocativa più conservativa rispetto al profilo standard.

Anche il portafoglio Fabio Massimo, caratterizzato da un profilo più obbligazionario, ha evidenziato una sovraperformance significativa, con un rendimento dell’1,08% rispetto allo 0,56% del benchmark, mantenendo un’esposizione azionaria inferiore rispetto a quella strategica (25% contro 30%).

Complessivamente, la scelta di mantenere un’allocazione effettiva più prudente, con una minore esposizione azionaria e una maggiore componente obbligazionaria rispetto ai pesi strategici, non ha penalizzato i risultati; al contrario, i portafogli sono riusciti a ottenere rendimenti superiori ai benchmark, segnalando una buona capacità di gestione anche in un contesto di mercato favorevole ma potenzialmente caratterizzato da elementi di incertezza.

IL VANTAGGIO COMPETITIVO DELLA SELEZIONE ATTIVA

La sovraperformance è stata sostenuta in misura rilevante dalla selezione dei fondi sottostanti, che si è confermata il principale driver dei risultati conseguiti. Il portafoglio più bilanciato ha evidenziato l’apporto maggiore, pari allo 0,52%, segnalando un’elevata efficacia nelle scelte di investimento, soprattutto in considerazione del suo profilo più prudente.

Anche il portafoglio Marco Aurelio ha tratto un beneficio significativo dall’attività di selezione, con un contributo dello 0,39%, seguito dal portafoglio Giulio Cesare, per il quale l’impatto è stato pari allo 0,31%. Tali dati confermano la solidità delle decisioni adottate anche in presenza di una maggiore esposizione al rischio azionario.

Diversamente, il portafoglio Ottaviano Augusto ESG ha registrato un apporto più contenuto, pari allo 0,04%, evidenziando un andamento sostanzialmente allineato al benchmark e coerente con i vincoli e gli obiettivi tipici di un mandato ESG, orientato a integrare criteri di sostenibilità oltre alla sola massimizzazione del rendimento.

Nel complesso, l’analisi mostra come la selezione dei fondi abbia svolto un ruolo centrale nella creazione di valore rispetto ai benchmark di riferimento, confermando l’efficacia del processo di investimento nell’individuare strumenti capaci di generare rendimenti superiori al mercato.

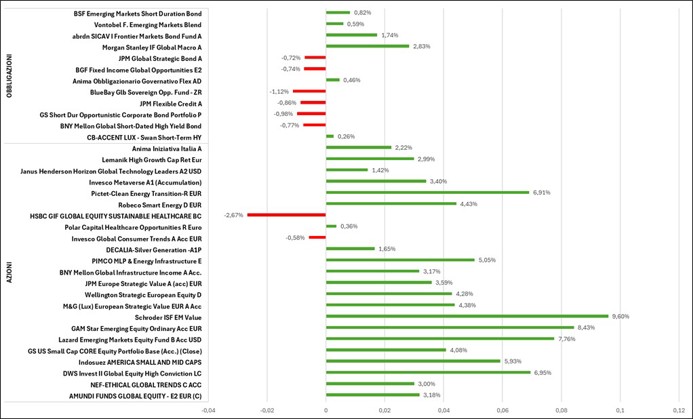

Figura 1: Performance dei fondi in portafoglio

CONSIDERAZIONI FINALI

Alla luce dei dati, che risultano complessivamente molto incoraggianti, si è deciso di mantenere invariate le allocazioni rispetto al mese precedente. Eventuali interventi correttivi saranno valutati nei prossimi mesi, quando saranno disponibili ulteriori informazioni che consentiranno un’analisi più approfondita e accurata delle componenti più performanti dei portafogli.

Approfondisci il tema nel nostro precedente contributo I portafogli modello CFS: dall'analisi di mercato all'asset allocation