L'attacco all'Iran del weekend preannuncia una notevole volatilità per i mercati finanziari nei prossimi giorni, ma non giustifica una revisione dell’asset allocation, che rimane molto prudente essendo molteplici i fattori di rischio a fronte di valutazioni che rimangono storicamente elevate.

MERCATI OBBLIGAZIONARI

I rendimenti dei titoli decennali in Europa e negli Stati Uniti sono scesi nel corso del mese di febbraio, con il Treasury decennale al 3,96% (grafico in basso), il Bund al 2,65% e il BTP al 3,28%.

La discesa dei rendimenti è anche legata ai timori degli investitori circa la situazione del mercato del credito privato, dopo il fallimento dell'inglese Market Financial Solutions, che ha trascinato al ribasso i titoli bancari non solo nel Regno Unito.

Dal fronte macroeconomico non giungono segnali preoccupanti per la crescita, con il PIL l’area Euro che dovrebbe aumentare dello 0,3% nel trimestre in corso (rispetto al precedente) come dell’ultimo del 2025, mentre quello statunitense dovrebbe riprendersi dopo il deludente +1,4% del quarto trimestre (variazione annualizzata rispetto al trimestre precedente).

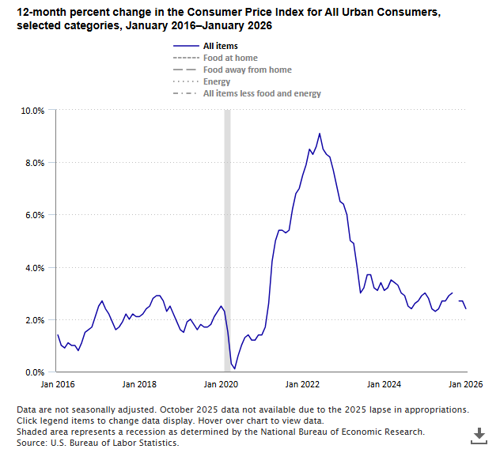

In lento calo le pressioni inflazionistiche, con il CPI americano al 2,4% in febbraio (grafico in basso).

Lo scenario di riferimento rimane neutrale per i mercati obbligazionari nei prossimi mesi, con tassi invariati e congiuntura stabile: i livelli attuali dei rendimenti a lungo termine appaiono comunque interessanti, mentre peggiorano le prospettive per il comparto ad alto rendimento. Da notare il notevole aumento dei Credit Default Swaps su alcuni titoli coinvolti nell'investimento in IA (grafico in basso dei CDS su Oracle).

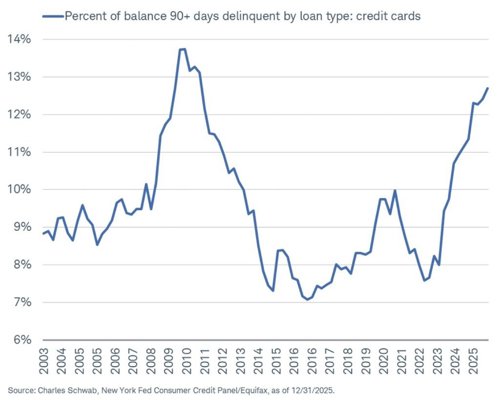

I pericoli maggiori per la congiuntura globale potrebbero arrivare dalla situazione dei consumatori USA, in progressivo peggioramento: i tassi di default sulle carte di credito continuano ad aumentare (grafico in basso).

MERCATI AZIONARI

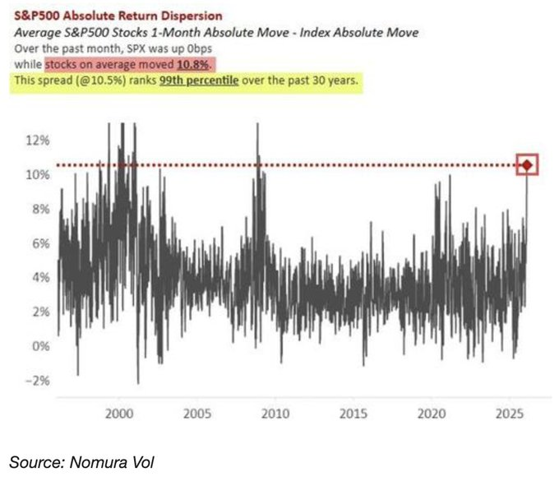

Il mese di febbraio è stato contraddistinto da una notevole divergenza tra i mercati azionari delle varie aree geografiche e tra i vari settori: l’indice S&P ha chiuso il mese vicino ai livelli di inizio anno, proseguendo il trend laterale che dura ormai da quattro mesi. Tuttavia, anche all’interno di questo indice, le variazioni sono state estreme: il grafico in basso (da Nomura) mostra una variazione mensile media dei 500 titoli del 10,5%, un livello molto elevato a fronte di un indice globale invariato.

I mercati europei hanno esteso la fase positiva, ma sono stati quelli asiatici a far registrare rialzi notevoli: Tokyo ha guadagnato il 20% circa da inizio anno, ma è la Corea la star dell’area, essendo salita quasi del 50%.

Dal punto di vista settoriale è proseguita la discesa dei giganti tecnologici americani, con Microsoft che ha perso il 20% in tre mesi ed è sui livelli di inizio 2025, mentre NVIDIA ha tenuto meglio, ma venerdì ha chiuso a 177 dollari, nonostante una trimestrale molto migliore delle attese, ed è ferma da tre mesi. Il titolo rimane comunque sopra l’area di supporto (grafico in basso).

La scorsa settimana è stata però contraddistinta dalla discesa dei titoli finanziari: l’S&P Financials ha perso due punti percentuali, con perdite significative dei titoli bancari venerdì. Goldman Sachs e Morgan Stanley hanno perso il 6%, mentre Bank of America il 4%.

Ci sono molti fattori che consigliano prudenza nell’esposizione azionaria, dalla guerra in Medio Oriente alla condizioni dei consumatori USA e ai rischi per il settore bancario se peggiorasse ulteriormente la situazione del settore del Credito Privato.

Per quanto riguarda l’indice S&P 500, la fase laterale che prosegue ormai da quattro mesi sembra non esaurirsi. Sono evidenti segnali di debolezza, ma manca ancora la rottura al ribasso della prima area di supporto intorno a quota 6.780 (grafico in basso). Il supporto di lungo termine è situato a quota 6.550 e solo una discesa sotto questo livello giustificherebbe aspettative di inversione del trend rialzista principale.