Il mese di ottobre è stato caratterizzato da un nuovo taglio dei tassi da parte della Federal Reserve al 3,75-4,0% e da nuovi massimi degli indici americani, ma non di quelli europei. I titoli tecnologici hanno guidato il rialzo, con Alphabet, Amazon e Apple in primo piano.

Le valutazioni rimangono estremamente elevate, ma mancano ancora i segnali di inversione del trend rialzista.

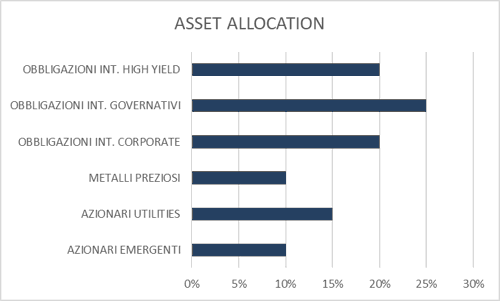

Riteniamo prudente ridurre l’esposizione sui metalli preziosi dopo i notevoli rialzi delle ultime settimane, mentre inseriamo nel portafoglio consigliato un 15% di azioni del settore delle utilities. Il rally dell'oro e dell'argento probabilmente proseguirà con nuovi massimi, ma la gran parte del rialzo è alle nostre spalle e gli investitori più avversi al rischio dovrebbero ridurre le posizioni. Per quanto riguarda l'allocazione obbligazionaria sono da favorire i titoli a breve termine, in quanto quelli a lungo termine sono saliti a livelli pericolosi.

LO SCENARIO MACRO

La congiuntura negli Stati Uniti continua ad essere guidata da una politica fiscale molto accomodante che sostiene alcune aree e una politica monetaria restrittiva che pesa su altre aree. Dal punto di vista settoriale qualsiasi cosa nell’orbita dell’Intelligenza Artificiale è in rapida crescita, mentre altri settori come quello immobiliare sono in difficoltà. Il mercato del lavoro continua a mostrare tassi di crescita vicini allo zero.

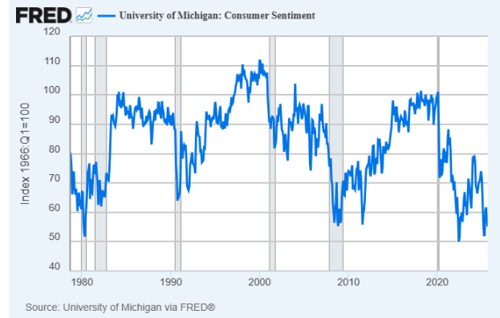

Da notare come la fiducia dei consumatori sia vicina ai minimi degli ultimi decenni come segnala l'indice dell'Università del Michigan.

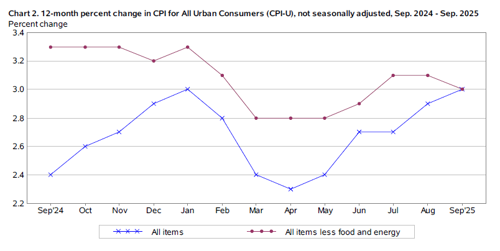

L’inflazione al momento sale più lentamente del previsto e ha raggiunto il 3,0% in settembre (grafico in basso).

Nell’area Euro le pressioni inflazionistiche sono minori con il CPI al 2,1% e l'indice Core al 2,4%, ma anche la crescita è più debole, con la variazione tendenziale nel terzo trimestre 2025 (sullo stesso trimestre del 2024) all’1,3% (0,4% in Italia).

I MERCATI OBBLIGAZIONARI

La Federal Reserve ha tagliato i tassi di un quarto di punto mercoledì, ma la decisione non è stata unanime: il nuovo membro nominato da Trump, Stephen Miran, ha sostenuto un taglio di mezzo punto, mentre il presidente della Fed di Kansas City, Jeffrey Schmidt, si è espresso contro una riduzione dei tassi, ritenendo che l’inflazione – da quattro anni sopra il target del 2% fissato dalla banca centrale americana – non giustifichi un ulteriore allentamento.

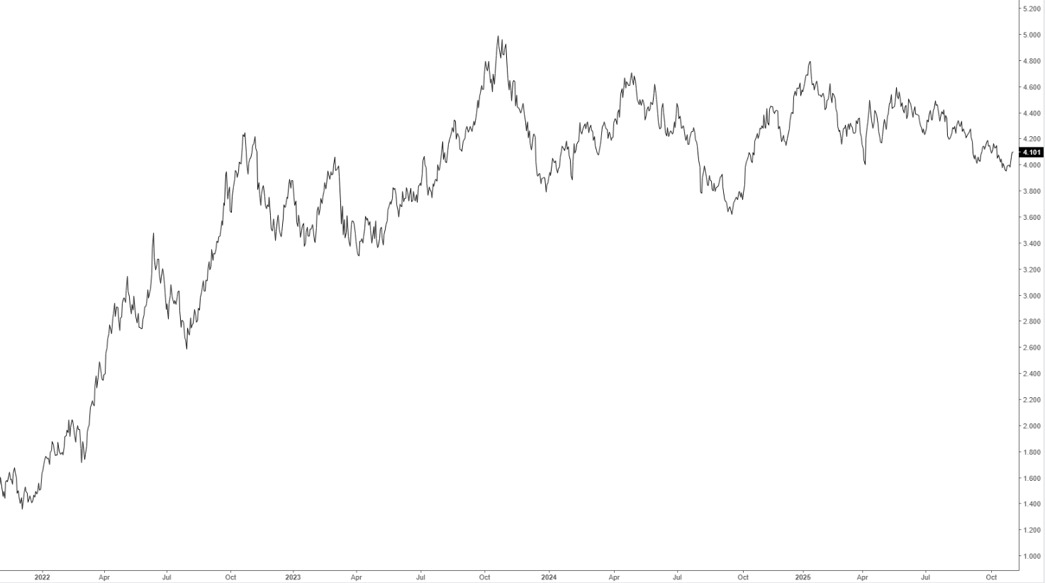

A fine mese i rendimenti dei Treasury sono saliti, con il decennale al 4,10% (grafico in basso), dopo le dichiarazioni poco accomodanti di Jerome Powell, che ha definito “non scontata” un’altra riduzione dei tassi a dicembre.

Lo scenario per il mercato obbligazionario americano resta poco favorevole, con l’inflazione in moderato rialzo. Tuttavia, l’indebolimento del mercato del lavoro potrebbe spingere la banca centrale verso nuovi tagli dei tassi a dicembre.

Raccomandiamo di privilegiare i titoli a breve scadenza, che offrono rendimenti intorno al 4%, e di limitare l’esposizione sul lungo termine: i rischi legati al debito pubblico statunitense rimangono elevati, anche se è difficile prevedere quando i problemi strutturali potranno avere un impatto concreto sul mercato.

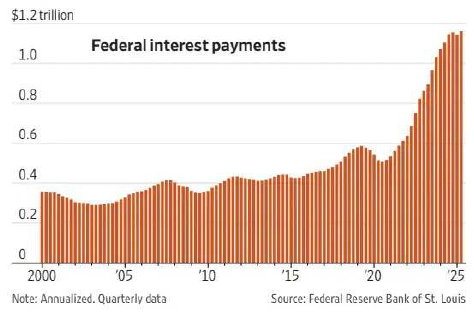

La spesa per interessi del governo federale sta raggiungendo 1,2 trilioni di dollari, avendo già superato quella per la Difesa (grafico in basso).

Nei mercati europei, l’inflazione dell’area euro è scesa in ottobre al 2,1% (2,4% l’indice core), ma la reazione dei mercati obbligazionari è stata modesta: il rendimento del BTP decennale ha chiuso la settimana al 3,38%, dal 3,42% del venerdì precedente, mentre quello del Bund è salito leggermente dal 2,62% al 2,64%.

In ottica di asset allocation, il generale pessimismo sulle prospettive del dollaro suggerisce, al contrario, di puntare sui Treasury a breve scadenza senza copertura dal rischio cambio.

L’attenzione degli investitori è stata rivolta alle trimestrali dei giganti tecnologici, che in generale sono risultate migliori delle attese, soprattutto per Alphabet e Amazon. Tuttavia, i mercati hanno punito Meta e Microsoft, forse per i timori di un eccesso di investimenti in intelligenza artificiale previsti per il 2026.

Positiva Apple, grazie alle ottime vendite di iPhone: il titolo ha toccato un nuovo massimo storico a 270 dollari, portando la capitalizzazione a 4 trilioni.

Il 19 novembre sarà pubblicata la trimestrale dell’ultima azienda dei “Big 7”: NVIDIA.

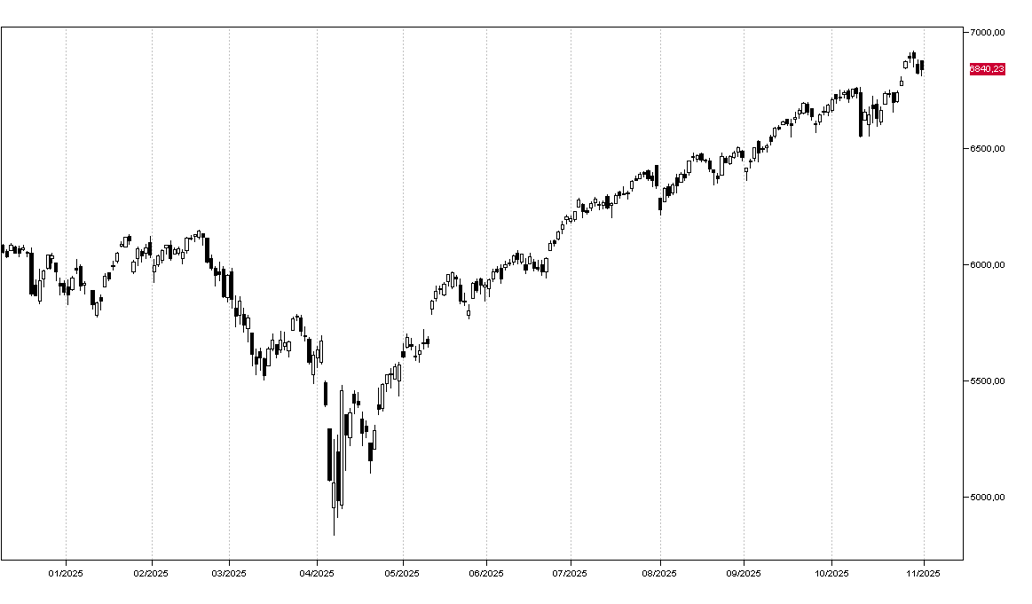

Gli indici americani hanno chiuso ottobre su nuovi massimi storici, con l’S&P 500 a 6.840 punti (grafico in basso), ma è sempre più marcata la divergenza tra i titoli tecnologici e quelli legati ai consumi.

La scorsa settimana, ad esempio, Chipotle Mexican Grill è crollata del 20% dopo aver segnalato un calo della spesa dei consumatori, soprattutto tra i più giovani. La fiducia dei consumatori è infatti ai minimi degli ultimi anni, circostanza comprensibile alla luce dei recenti annunci di licenziamenti da parte di Amazon (30.000 posti), General Motors, UPS e Target.

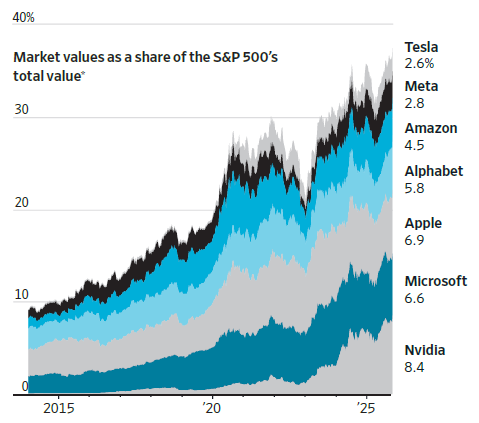

Continua intanto a crescere il peso dei sette principali titoli all’interno dell’S&P 500 (grafico in basso dal WSJ).

I mercati europei restano più cauti, consolidando non lontano dai massimi storici, ma faticano a seguire il rally di Wall Street per l’assenza di grandi protagonisti tecnologici.

Il trend rialzista degli indici americani non mostra per ora segnali di inversione e potrebbe proseguire nelle prossime settimane: NVIDIA ha raggiunto una capitalizzazione di 5 trilioni di dollari, Apple i 4 trilioni, mentre Microsoft si avvicina a tale livello.

I multipli di valutazione sono storicamente elevati, ma potrebbero ancora espandersi nei prossimi mesi.

Berkshire Hathaway ha pubblicato sabato la trimestrale registrando il dodicesimo trimestre consecutivo di riduzione dell’esposizione azionaria.

Concordiamo con questo approccio prudente sui mercati azionari, in particolare sui grandi titoli tecnologici americani, che possono certamente salire ancora ma presentano rischi significativi.

Dal punto di vista tecnico, il livello 6.550 punti rappresenta un importante supporto per l’indice S&P 500: sopra tale soglia, il trend rialzista di Wall Street rimane intatto.