A cura di Christophe Braun, Investment Director di Capital Group

L’Europa sta vivendo uno dei più significativi cambiamenti economici della storia moderna. Il quadro che emerge è quello di un continente che si sta allontanando dalle limitazioni della passata austerità e che viaggia verso una strategia più proattiva, basata su investimenti, rinnovamento industriale e maggiore sicurezza economica.

Il passaggio dall’austerità all’espansione è evidente nelle iniziative di respiro europeo, come il Patto per l'industria pulita, o le misure di flessibilità fiscale, come pure nei programmi a livello di singolo Paese, come il piano degli investimenti tedesco da 1.000 miliardi di euro. Si tratta di cambiamenti volti a migliorare la competitività, la sicurezza energetica e la resilienza in un contesto di incertezza geopolitica. Pur con rischi di esecuzione, le stime suggeriscono che l’effetto combinato di tali misure potrebbe aggiungere tra lo 0,25% e l’1% annui al PIL europeo sul medio termine.

Iniziative europee e cambiamenti strutturali - La transizione della Commissione europea dal Green Deal al Patto per l'industria denota un orientamento più pragmatico verso la competitività e la sicurezza energetica. Un’evoluzione, questa, che riflette l’ingresso del Vecchio Continente in un’era di geoeconomia, in cui politiche commerciali, energetiche e di difesa sono profondamente interconnesse. Anche la governance fiscale si è adattata. Mentre il Recovery Fund NextGenerationEU (NGEU), lanciato nel 2020 per compensare i danni causati dalla pandemia di COVID, rimane un punto cardine, le nuove regole di flessibilità fiscale consentono agli Stati membri di aumentare la spesa per la difesa e gli investimenti strategici senza attivare le procedure per i disavanzi eccessivi. Il prossimo anno, Spagna e Italia potrebbero registrare la spesa più alta dal 2021 nell’ambito del Recovery Fund NGEU. Stando ai piani attuali, la spesa dovrebbe arrivare fino all’1,5%-2% del PIL; si prevede, infatti, che nel 2026 una politica fiscale più accomodante nei Paesi UE sostenga una crescita superiore.

Riforme e stimolo a livello nazionale - Sebbene quindici Paesi abbiano presentato a ottobre 2025 bozze di bilancio che indicavano un allentamento netto della politica fiscale, la Germania è responsabile della maggior parte dell’espansione fiscale.

Il cambio di rotta della Germania è l’esempio più eclatante di questo nuovo paradigma. Abbandonando la sua tradizionale posizione di austerità, il programma di investimenti tedesco, compreso tra 900 e 1.000 miliardi di euro, rappresenta un impegno strategico per rimodellare le fondamenta dell’economia e rafforzare la competitività a lungo termine.

Geopolitica e dinamiche commerciali - La strategia economica europea sta emergendo in un contesto di frammentazione globale e concorrenza strategica, i principali fattori alla base della Grande ristrutturazione globale. L’UE è costretta a fare i conti con l’incertezza legata ai dazi e alle vulnerabilità della supply chain, mentre prosegue la rivalità tra USA e Cina. In risposta, Bruxelles sta adottando strategie di “de-risking”, come la ri-localizzazione e la diversificazione degli impianti produttivi, mentre negozia accordi commerciali per attenuare gli shock.

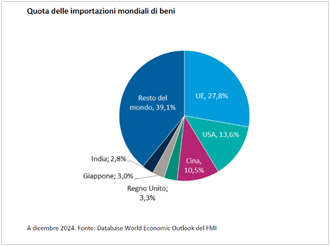

La maggiore enfasi strategica da parte della regione europea indica un rinnovato dinamismo e il passaggio a un nuovo modello di crescita, focalizzato più sulla domanda interna che su una crescita trainata dalle esportazioni. E la domanda interna, in Europa, non è insignificante; si tratta, infatti, del singolo mercato importatore più grande a livello mondiale, con una quota di importazioni più che doppia rispetto a quella degli Stati Uniti. Il Vecchio Continente è quindi in una posizione relativamente solida non solo per stimolare la domanda domestica e rafforzare le imprese che la servono, ma anche per aumentare il suo potere contrattuale nella negoziazione di accordi commerciali con altri Paesi.

Sono tre i motivi chiave per cui la produzione europea potrebbe tenere anche nell’attuale contesto di dazi.

1. Il commercio di merci con gli Stati Uniti è inferiore a quanto comunemente immaginato:

Spesso si fa riferimento al fatto che gli Stati Uniti rappresentano il 20% delle esportazioni di merci europee; ciò che si dice meno, però, è che i flussi commerciali all’interno dell’UE sono di gran lunga superiori rispetto a quelli con i Paesi extra UE.

2. La perdita di quota di mercato può essere limitata

La politica statunitense dei dazi non ha ancora raggiunto la stabilità ma, nonostante ciò, la potenziale perdita di quota di mercato europea potrebbe essere meno grave di quanto temuto. È improbabile che l’attuale struttura tariffaria, con un tetto del 15% sulla maggior parte dei beni e i dazi più elevati applicati ad acciaio e auto, innescherà un rientro (reshoring) massiccio della produzione dall’Europa. Ciononostante, l’impatto complessivo sui produttori europei dovrebbe restare contenuto.

3. Aumento del commercio regionale all’interno dell’Europa

L’UE ha notevoli margini per intensificare gli scambi all’interno del suo territorio. Il consistente allentamento della politica fiscale tedesca dovrebbe supportare una maggiore domanda interna in Germania e nel resto d’Europa; secondo le stime, l’effetto moltiplicatore del pacchetto potrebbe aumentare il PIL dell’UE tra lo 0,25% e lo 0,5% nei prossimi anni, con un ulteriore impulso derivante dal rafforzamento del mercato unico. Secondo le previsioni, in futuro la domanda interna in ambito europeo apporterà un contributo sempre più significativo al PIL.

IMPLICAZIONI PER GLI INVESTIMENTI

Nonostante un 2025 positivo per le azioni europee, alcuni trend di lungo periodo continuano a manifestarsi. Va sottolineato che, sebbene l’universo azionario europeo sia più piccolo di quello statunitense, risulta più diversificato; di conseguenza, vi è un’ampia gamma di settori e aziende che potrebbero beneficiare di una ripresa del PIL. Adottare un approccio core, mantenendo al contempo la possibilità di investire su un universo di investimento ampio, potrebbe contribuire ad aumentare l’esposizione sia alle opportunità cicliche sia a quelle di crescita.

I temi chiave in Europa: