Nel segmento High Yield europeo, gli spread delle obbligazioni con rating più elevato restano vicini ai minimi storici, mentre le emissioni con rating inferiori e i settori meno favoriti, come quello chimico, continuano a sottoperformare. Analizziamo le dinamiche attualmente in corso nel mercato High Yield europeo per capire se le valutazioni dei settori rimasti indietro siano ora interessanti.

FONDAMENTALI

In Europa, la stagione degli utili del terzo trimestre del 2025 ha avuto un buon esordio: gli utili continuano a crescere e il quadro fondamentale delle società europee High Yield con bilanci in regola e accesso al capitale rimane solido. Tuttavia, negli Stati Uniti e soprattutto in Europa il settore chimico sta riscontrando qualche difficoltà. Sul versante della domanda, i mercati finali dell’edilizia e delle infrastrutture sono deboli, registrando volumi modesti. Quanto all’offerta, gli elevati costi dell’energia fanno sì che i produttori europei non siano competitivi rispetto ai prodotti più a buon mercato importati dagli Stati Uniti e dalla Cina. Di conseguenza, i rating del settore sono scesi da BB a B, e quasi due terzi degli emittenti hanno al momento un outlook negativo. Detto ciò, il settore continua ad avere dimensioni relativamente contenute, coprendo solo il 4% del mercato High Yield europeo, settore finanziario escluso. Nel breve termine, la visibilità del settore chimico continua ad essere limitata in quanto, alla luce delle attuali incertezze economiche, i clienti e le filiere produttive operano utilizzando un livello minimo di scorte. Tuttavia, ci aspettiamo che le condizioni siano destinate a migliorare per i produttori europei tra la metà del 2027 e il 2028, quando gli effetti positivi delle iniziative politiche europee, come il Piano industriale e la spesa per la difesa, cominceranno ad essere visibili e le dinamiche di domanda e offerta miglioreranno a livello globale. Sebbene le pressioni concorrenziali dovrebbero portare alla riduzione della capacità produttiva, una maggiore attività di lobbying da parte dei produttori nazionali potrebbe promuovere politiche più protezionistiche in Europa e dare ulteriore slancio al settore. Anche le politiche economiche e industriali della Cina, comprese quelle anti-involuzione, possono accelerare la strada della ripresa eliminando l’eccesso di capacità produttiva e riducendo le pressioni concorrenziali nei mercati di esportazione.

VALUTAZIONI QUANTITATIVE

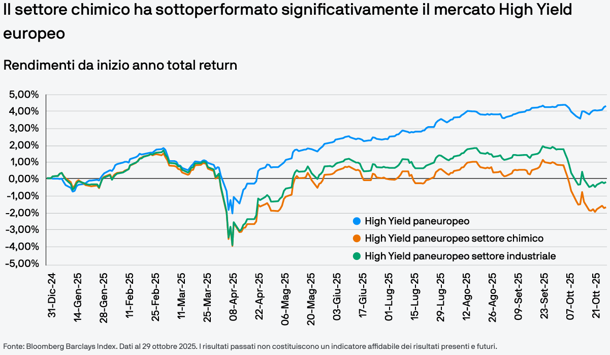

Il settore chimico ha nettamente sottoperformato all'interno del mercato High Yield europeo, trascinando verso il basso anche il settore industriale di base. Nel comparto chimico, gli spread si stanno avvicinando ai livelli registrati l’ultima volta ad aprile, quando l’amministrazione Trump annunciò l’imposizione di dazi generalizzati. Il disallineamento degli spread del settore chimico rispetto a quelli dei titoli ciclici indica che questi emittenti europei High Yield risentono dei timori specifici che il comparto suscita. Malgrado la propensione al rischio degli investitori, la performance dell’High Yield europeo ha subito una biforcazione: gli spread dei titoli di fascia BB sono ai minimi storici, mentre le emissioni con rating CCC continuano a sottoperformare. Sebbene sia ultimamente migliorata, la distribuzione degli spread nel mercato High Yield europeo continua ad essere focalizzata attorno ai 200-300 punti base (pb), costringendo gli investitori a spingersi oltre i 500 pb per essere remunerati. In particolare, gli spread medi continuano ad essere eccezionalmente ampi rispetto al livello mediano di spread dell’emittente in quanto un piccolo numero di titoli distressed altera il quadro generale (come KemOne tra gli emittenti del settore chimico). Tuttavia, l’High Yield europeo ha ampi margini di manovra per assorbire un ampliamento degli spread senza generare rendimenti negativi, tenuto conto che i rendimenti complessivi sono ancora elevati, la duration non supera i tre anni e i breakeven si mantengono al di sopra del 200 pb.

FATTORI TECNICI

Il quadro tecnico continua ad essere favorevole e la sua forza trova riscontro nei fondamentali. Nel mercato primario l’attività permane relativamente contenuta e, nelle prossime settimane, non dovrebbero esserci operazioni significative a causa del periodo di inattività legato alla pubblicazione dei risultati finanziari e all’intensa operatività di settembre. L’offerta netta è debole in quanto l’attività di leveraged buyout rimane modesta e gli emittenti sono concentrati sul rifinanziamento del debito esistente. Poiché le scadenze sono generalmente procrastinate, anche l’offerta netta nel settore chimico dovrebbe mantenersi su livelli minimi. Durante la recente fase di volatilità i flussi finanziari hanno mostrato una tenuta eccellente. Da inizio anno al 24 ottobre 2025, il mercato High Yield europeo ha registrato afflussi netti per oltre 8,5 miliardi di Euro. A nostro avviso ciò è dovuto prevalentemente al fatto che l'Europa fosse sottopesata e che gli investitori aspettassero spread più interessanti per entrare nel mercato. Inoltre, i modesti volumi di vendita nel mercato secondario, anche nelle giornate di maggior ribasso, indicano che il posizionamento non è eccessivo.

COSA SIGNIFICA PER GLI INVESTITORI OBBLIGAZIONARI?

Le valutazioni degli emittenti di alta qualità sono rimaste contenute durante la recente fase di volatilità del mercato High Yield europeo, spingendo gli investitori a scommettere su emittenti con rating più bassi e su settori meno ambiti, come quello chimico, per trarre vantaggio dalla rivalutazione. All’interno di questo segmento, riteniamo che l’analisi del credito bottom-up sia di fondamentale importanza per intercettare gli elevati rendimenti offerti.