Gli investitori scontano un aumento dei tassi da parte della Banca del Giappone (BoJ) nella riunione di dicembre, segnando un passo prudente nel processo di normalizzazione della politica monetaria. Il Bond Bulletin di questa settimana esamina le implicazioni di tale processo sia a livello nazionale che sui mercati obbligazionari e delle valute.

FONDAMENTALI

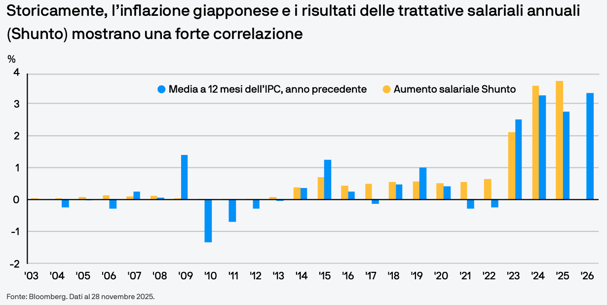

Gli ultimi dati continuano a sostenere la tesi di un innalzamento del costo del denaro da parte della Banca del Giappone, manovra considerata molto probabile dai mercati, con tassi che a dicembre dovrebbero salire dallo 0,50% allo 0,75%. L’indice generale dei prezzi al consumo (IPC) di Tokyo supera al momento il target del 2% fissato dalla Banca del Giappone, mentre l’attività nel settore terziario rimane ancora particolarmente resiliente, sostenuta da una domanda interna vigorosa. L’occupazione nei servizi continua a crescere e la carenza di manodopera spinge al rialzo i salari, fattore sempre più importante per le decisioni della Banca del Giappone. Si prevede che la crescita economica rimanga robusta e che, sulla scia delle carenze strutturali, la saturazione del mercato del lavoro sia destinata a proseguire. Utili aziendali solidi e un’inflazione media persistentemente elevata suggeriscono che l’aumento salariale base previsto dallo Shunto per il 2026 (le trattative salariali annuali di primavera) probabilmente resterà sopra il 3%. Allo stesso tempo, la politica fiscale è sempre più espansiva: a novembre, il governo ha approvato un’ampia manovra di bilancio aggiuntiva. In prospettiva, le dinamiche politiche e le decisioni governative saranno i principali motori per il Giappone nel 2026. Ci si aspetta che, per consolidare la crescita, la premier giapponese Sanae Takaichi persegua una “economia ad alta pressione”, espandendo le misure fiscali senza opporsi troppo al restringimento monetario. In tale contesto, l’attuale tasso di riferimento della Banca del Giappone (0,50%) continua a essere negativo in termini reali. Anche ipotizzando che la Banca Centrale innalzi nuovamente i tassi a dicembre, la politica monetaria rimarrebbe accomodante. Tuttavia, la direzione è chiara: il Giappone si sta muovendo, con grande cautela, verso un regime monetario più convenzionale. Secondo le attese, nel 2026 la Banca del Giappone continuerà ad aumentare gradualmente i tassi, ma a un ritmo più lento di quello percepito su base semestrale, riflettendo la preferenza del governo per tassi più moderati. Tuttavia è probabile che i tassi terminali aumentino per effetto di una maggiore spesa pubblica e di un incremento più graduale del costo del denaro, avvicinandosi potenzialmente all’1,75%, a seconda dell’entità degli incrementi fiscali.

VALUTAZIONI QUANTITATIVE

Il mercato dei tassi non ha atteso la conferma di un rialzo da parte della Banca del Giappone previsto per fine mese. I rendimenti dei titoli di Stato giapponesi (JGB) si sono già mossi sensibilmente al rialzo scontando questa decisione, con il rendimento dei Japanese Government Bond a 10 anni vicino ai massimi dal 2008, in quanto gli investitori riconsiderano il probabile percorso della politica monetaria giapponese e la possibilità che le emissioni di titoli di Stato siano più consistenti. È importante sottolineare che le dinamiche delle aste indicano l’esistenza di un’effettiva domanda che supporta questi rendimenti più elevati. Ultimamente, l’offerta di titoli decennali è stata assorbita più agevolmente del previsto. Tuttavia, il premio a termine non ha ancora recuperato del tutto e il segmento a lungo termine della curva dei rendimenti potrebbe essere penalizzato se gli investitori iniziassero a dubitare dell’impegno della Banca del Giappone a prevenire un ulteriore irripidimento della curva, soprattutto ora che non sono più attivi gli strumenti formali di controllo della curva.

FATTORI TECNICI

Nel breve termine i volumi delle emissioni di titoli di Stato giapponesi dovrebbero aumentare in misura contenuta, il che dovrebbe contribuire a mantenere i prezzi delle obbligazioni relativamente stabili. Tuttavia, è possibile che ulteriori aumenti della spesa pubblica possano accumularsi nel tempo e portare a una maggiore offerta. Questo potrebbe esercitare una pressione al rialzo sui rendimenti e accentuare la volatilità sul mercato obbligazionario. Il cambiamento del Giappone sta cominciando a influenzare il posizionamento globale nel reddito fisso. Rendimenti domestici più elevati potrebbero favorire flussi di rimpatrio selettivi e ridurre la domanda giapponese di obbligazioni estere, soprattutto nei casi in cui i rendimenti coperti dal rischio di cambio sono meno interessanti. La reazione dello Yen è stata più contenuta di quanto i modelli lasciassero ipotizzare: si è brevemente rafforzato a margine delle dichiarazioni del governatore della Banca del Giappone, ma ha perso rapidamente terreno a causa dell'ampio differenziale dei tassi rispetto agli Stati Uniti e della persistente attività di carry trade. Sulla base dei recenti andamenti dei prezzi si evince che un singolo aumento di 25 punti base non sarà sufficiente a sostenere un rally duraturo dello Yen. Il mercato, invece, è più sensibile ai segnali sulla direzione della politica monetaria dopo dicembre e alla rapidità con cui si modificheranno le aspettative sui tassi negli Stati Uniti.

COSA SIGNIFICA PER GLI INVESTITORI OBBLIGAZIONARI?

Gli eventi chiave da monitorare in vista del prossimo anno sono: la manovra di bilancio per il 2026, che consentirà di capire le priorità fiscali e i piani di spesa del governo (la bozza verrà presentata entro fine dicembre, mentre l'approvazione definitiva avverrà entro marzo 2026); i dettagli sui programmi di investimento pubblico-privato pluriennali, che potrebbero avere un ruolo decisivo nella crescita economica a lungo termine (in discussione nell’estate del 2026); e, infine, la possibilità di elezioni anticipate che potrebbero dare adito a incertezze sul fronte politico (un rischio estremo). Privilegiamo un posizionamento corto nella parte centrale della curva dei Japanese Government Bond, dove il rischio di riprezzamento è particolarmente elevato. L’estremità lunga della curva è soggetta da un lato alla minore offerta e dall'altro all’accentuazione dei rischi fiscali. Sebbene le valutazioni favoriscano un ulteriore appiattimento, i timori legati alla gestione delle finanze pubbliche dovrebbero giocare a favore di un persistente irripidimento della curva. I rischi legati allo Yen si articolano sempre di più su due fronti. Un aumento modesto dei tassi o una pausa della politica monetaria potrebbero spingere al rialzo il cambio Dollaro statunitense/Yen in quanto le operazioni di carry trade restano interessanti. Un processo di normalizzazione più incisivo, invece, potrebbe rafforzare lo Yen e portare a una parziale liquidazione delle posizioni corte diffuse sul mercato.