La scorsa settimana i titoli di Stato giapponesi hanno subìto una significativa ondata di vendite nel segmento a lungo termine della curva. Sebbene le preoccupazioni fiscali siano state il principale fattore scatenante, una serie di fattori aggiuntivi ha contribuito a intensificare il fenomeno. In questo Bond Bulletin esaminiamo i principali driver che sottendono la svendita.

FONDAMENTALI

Sebbene il rapporto debito/PIL del Giappone rimanga tra i più elevati a livello globale, il Paese è l’unico grande mercato sviluppato ad aver migliorato sensibilmente la propria posizione fiscale negli ultimi anni, soprattutto grazie a pressioni inflazionistiche che hanno incrementato il gettito fiscale e la crescita del PIL nominale. Tuttavia, le preoccupazioni fiscali sono riemerse da quando Sanae Takaichi è diventata primo ministro e, più di recente, si sono intensificate in seguito all’annuncio ufficiale di elezioni anticipate previste per l'8 febbraio. Takaichi, che gode di un elevato indice di gradimento personale, è nota per sostenere una politica fiscale espansiva e sta portando avanti una campagna per un taglio biennale dell’imposta sui beni alimentari e la fine dell’austerità fiscale. La sfida elettorale che sta affrontando è tutt’altro che facile, visto che nel complesso il consenso di cui gode il suo Partito Liberal Democratico continua a essere basso, mentre il partito Komeito, un tempo alleato regionale cruciale, ha siglato un accordo con il Partito Costituzionale Democratico per costituire una nuova formazione che potrebbe incidere significativamente sull’esito delle elezioni. Tuttavia, benché tutti i principali partiti sostengano in misura diversa politiche espansive, c’è un consenso generale sulla necessità di affrontare l’inflazione tramite la spesa pubblica. L’imminente riunione di gennaio della Banca del Giappone sarà quindi determinante ai fini della politica monetaria. Un orientamento più restrittivo della Banca Centrale potrebbe essere il modo più efficace per affrontare i rischi inflazionistici e stabilizzare il segmento a lungo termine della curva. Un aumento immediato dei tassi sembra tuttavia improbabile.

VALUTAZIONI QUANTITATIVE

L’ondata di ribassi che ha investito i titoli di Stato giapponesi (JGB) è stata marcata, spingendo gli operatori a chiedersi se ci sarà un intervento da parte delle autorità. I rendimenti a lungo termine sono saliti ai massimi pluriennali, con il rendimento a 40 anni al 4,2%, il livello più alto dal 2007, e il decennale intorno al 2,3%, il più elevato dal 1999. Le condizioni si sono deteriorate sulla scia di spread denaro-lettera particolarmente ampi. I titoli di Stato giapponesi a lungo termine hanno in parte recuperato terreno dopo l’appello alla calma lanciato dal ministro delle finanze Katayama, interpretato da alcuni come un segnale di possibile intervento da parte del Ministero delle Finanze. Tuttavia, con le elezioni alle porte, sarà difficile per Takaichi e il Ministero delle Finanze adottare misure significative nel breve termine.

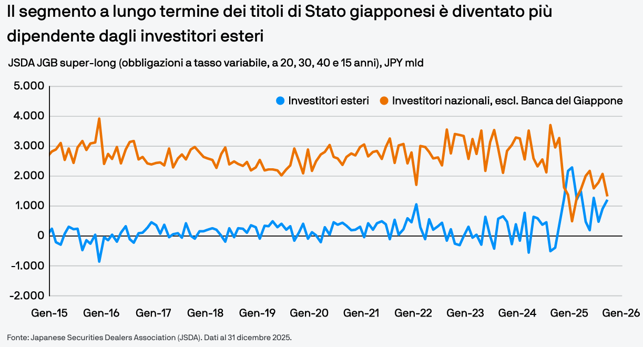

FATTORI TECNICI

Il debito giapponese è in gran parte detenuto da investitori nazionali (oltre il 90% è detenuto da istituzioni locali, come la Banca del Giappone, banche commerciali e assicurazioni), il che significa che è meno esposto alle pressioni degli investitori esteri. Tuttavia, questa stabilità potrebbe essere messa a rischio in futuro, poiché l’invecchiamento della popolazione giapponese riduce progressivamente il risparmio interno, costringendo potenzialmente lo Stato a fare affidamento su investimenti esteri. Di recente, i JGB a lungo termine sono diventati sempre più dipendenti dagli investitori esteri: i dati di dicembre pubblicati dalla Japan Securities Dealers Association (JSDA) mostrano che le assicurazioni sulla vita giapponesi hanno venduto ingenti quantità di titoli di Stato a lungo termine. Oltre alle preoccupazioni fiscali, l’ondata di vendite di settimana scorsa sulla parte lunga è stata anche una reazione all'asta di titoli a 20 anni, evento tipico nei cicli di asta. Un’offerta più contenuta prevista per le aste di febbraio potrebbe quindi contribuire a stabilizzare la curva: le autorità giapponesi si stanno infatti adoperando per correggere gli squilibri tra domanda e offerta. Il Ministero delle Finanze ha ridotto l’emissione complessiva dei JGB a cedola per l’esercizio finanziario 2026 e ha ridimensionato le emissioni a lungo termine di circa il 40% rispetto al picco. Un rafforzamento dei mercati azionari potrebbe sostenere ulteriormente questa misura, in quanto un ribilanciamento dei flussi potrebbe far aumentare la domanda di titoli di Stato giapponesi a lungo termine.

COSA SIGNIFICA PER GLI INVESTITORI?

L’ondata di vendite dei titoli di Stato giapponesi offre agli operatori potenziali opportunità d’investimento non solo in Giappone, ma anche in Corea del Sud, India e Malesia. Tuttavia, malgrado valutazioni più interessanti, gli investitori a lungo termine sono finora rimasti in disparte, in attesa di maggiore chiarezza sulle politiche fiscali e monetarie. Al momento manteniamo una posizione sottopesata sui titoli di Stato giapponesi, in particolare sulla parte centrale della curva.