A cura di Carlo Benetti, Market Specialist di GAM

“Le parole sono importanti” è l’iconica battuta di Nanni Moretti. Talvolta sono importanti anche i silenzi. Kevin Warsh ha inaugurato il suo mandato alla Federal Reserve con una scelta precisa: sottrarre parole al mercato, evitare indicazioni esplicite sul percorso dei tassi, nessun tentativo di guidare le aspettative. La nuova era di Warsh potrebbe segnare il tramonto dell’era della “forward guidance”, uno degli strumenti più influenti della politica monetaria degli ultimi quindici anni. Dopo la crisi finanziaria del 2008, e ancor più durante gli anni dei tassi prossimi allo zero, la Fed aveva guidato le aspettative dei mercati anche attraverso l'anticipazione delle proprie intenzioni future. In questi anni le parole sono state importanti quasi quanto i tassi stessi.

Nella Fed dell'era Warsh, il principio sembra destinato a rovesciarsi. Il nuovo presidente della banca centrale ritiene che la parsimonia di parole sia uno strumento che favorisce l'efficienza dei mercati: meno indicazioni preventive, meno rassicurazioni, meno tentativi di orientare le aspettative.

“Non mi interessa sapere come i mercati reagiranno nei primi minuti, o persino nei giorni successivi”, ha dichiarato Warsh. Parole lapidarie che definiscono il nuovo registro comunicativo della banca centrale: una forma di ecologia linguistica che dovrebbe indurre analisti e investitori a concentrarsi più sui dati e meno sulle sfumature retoriche.

C’è però un rischio: che operatori e analisti cresciuti nell’era della forward guidance si trasformino in una sorta di moderni cremlinologi, costretti a scandagliare ogni virgola dei comunicati ufficiali alla ricerca di segnali nascosti, proprio come gli osservatori occidentali che negli anni Ottanta cercavano di interpretare le minime variazioni lessicali dei documenti del Politburo sovietico.

In questo tempo straordinario anche per le politiche monetarie, le parole dei banchieri centrali sono diventate uno strumento di politica monetaria, la credibilità passa anche attraverso una comunicazione chiara, perché le aspettative di famiglie, imprese e mercati influenzano direttamente l'efficacia delle decisioni sui tassi. Bernanke e Powell hanno rappresentato l'era della forward guidance, l’era Warsh si presenta al mercato con la drastica riduzione delle indicazioni preventive.

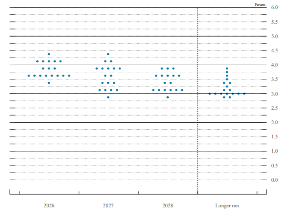

Tanto che nel primo FOMC (Federal Open Market Committee, il Comitato della Fed che governa i tassi) dell'era Warsh, il segnale più forte non è arrivato da parole dette ma da un’assenza: il neopresidente ha scelto di non mettere il proprio punto nel grafico a pallini.

Le proiezioni pubblicate con il comunicato hanno evidenziato che nove membri del Board prevedono un aumento dei costi di finanziamento entro la fine del 2026, un cambiamento significativo rispetto alle ultime previsioni di marzo, quando nessuno prevedeva un aumento dei tassi quest’anno. Sono state registrate 18 stime, manca quella del neopresidente Warsh. Le previsioni evidenziano come il conflitto in Medio Oriente abbia sconvolto l’economia USA portando l’inflazione al massimo degli ultimi tre anni (fonte Federal Reserve)

https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20260617.pdf

Per quanto riguarda le parole dette, l’attenzione dei commentatori si è soffermata sulla determinazione con la quale Kevin Warsh ha riaffermato l'impegno nella lotta all'inflazione. Un messaggio interpretato come il segnale di una possibile stretta monetaria: i rendimenti dei Treasury a due anni, i più sensibili alle aspettative sui tassi, si sono portati a 4,22%, livelli che non si vedevano da oltre un anno.

Warsh ha ripetuto la tesi che sostiene da tempo: l'inflazione è determinata dalla politica monetaria, la stabilità dei prezzi è la "stella polare" della banca centrale ed è suo compito portare l’inflazione al livello obiettivo. Un orientamento restrittivo che entra in contrasto con i desideri di Trump che criticava Powell, senza risparmiare neppure gli insulti, perché non tagliava con decisione i tassi d’interesse.

Negli Stati Uniti, l’indicatore preferito dalla Federal Reserve, il PCE (Personal Consumption Expenditures), ad aprile è salito al 3,8%, in Europa, la Banca Centrale Europea ha alzato i tassi dopo due anni e mezzo e continua a mantenere alta l’attenzione ai rischi inflazionistici. L’incognita più rilevante rimane il Medio Oriente: le intese preliminari tra Stati Uniti e Iran hanno contribuito a raffreddare le quotazioni del greggio, se l’accordo dovesse consolidarsi la componente energetica della pressione inflazionistica potrebbe ridursi sensibilmente.

Il sollievo, tuttavia, resta parziale e condizionato; in parte per le notizie sui negoziati in corso, in parte perché Trump ha abituato a buone dosi di cautela. In ogni caso, la variabile decisiva non è la firma di un accordo ma la sua tenuta nel tempo, il pieno ripristino della navigazione nello Stretto di Hormuz e il ritorno del prezzo del petrolio stabilmente sotto o nell’intorno dei 75-80 dollari al barile.

Se dovesse verificarsi una nuova accelerazione dei prezzi, i governi delle economie avanzate si troverebbero di fronte a un dilemma: da una parte la necessità di sostenere la crescita attraverso misure anticicliche, dall’altro il peso di finanze pubbliche già sotto l’attenta osservazione dei “bond vigilantes”. In uno scenario simile, i mercati sarebbero costretti a una fase di re-pricing e le banche centrali tornerebbero a muoversi su un crinale scivoloso: aumentare i tassi per contenere l’inflazione o ridurli per sostenere l’attività economica e i mercati. I banchieri centrali sono consapevoli che la debolezza dei listini riduce la fiducia di famiglie e imprese e finisce per frenare consumi e investimenti.

Lo schema che aveva dominato l’inizio dell’anno, inflazione in discesa e tassi in progressivo calo, non vale più ed è lo stesso Kevin Warsh ad avvertire che il costo del denaro potrebbe rimanere elevato più a lungo di quanto i mercati abbiano finora scontato.

Il contesto geopolitico instabile potrebbe portare le banche centrali a considerare il 3% come un obiettivo di inflazione più realistico e sostenibile, per governi fortemente indebitati sarebbe certamente una boccata d’ossigeno. “Three is the new two”, scrive Katie Martin sul Financial Times, per gli investitori obbligazionari le implicazioni sarebbero significative: tassi d’interesse più elevati e, dunque, la necessità di ricalibrare le aspettative sui rendimenti di lungo termine.

Lo scenario suggerisce ai risparmiatori di mantenere un approccio equilibrato. Le valutazioni di Wall Street incorporano aspettative molto, troppo, favorevoli, le luci prevalgono con eccessivo nitore sulle ombre. Nel breve periodo entra in gioco anche la politica: Trump punta a presentarsi all’appuntamento elettorale di novembre con una narrazione di successi e, sul fronte interno, la performance del mercato azionario rappresenta un tassello fondamentale.