Nel nostro ultimo aggiornamento ci eravamo lasciati con un mese di maggio positivo per tutti i portafogli modello, sostenuto soprattutto dalla selezione degli strumenti. Nel mese di giugno il quadro resta favorevole: tutti e quattro i portafogli hanno registrato rendimenti positivi e superiori ai rispettivi benchmark di riferimento, anche se con dinamiche differenti tra i vari profili di rischio.

|

Marco Aurelio (50/50) |

Giulio Cesare (70/30) |

Ottaviano Augusto (50/50 ESG) |

Fabio Massimo (30/70) |

|

|

PFM Portafoglio |

2,42% |

2,20% |

1,44% |

2,48% |

|

PFM Benchmark |

1,53% |

1,73% |

1,53% |

1,32% |

|

Allocation |

0,02% |

-0,08% |

0,24% |

0,09% |

|

Selection |

0,88% |

0,55% |

-0,32% |

1,07% |

Figura 1: dati mese di giugno

Il portafoglio Fabio Massimo, caratterizzato da un profilo più prudente e da una maggiore esposizione alla componente obbligazionaria, ha ottenuto il miglior risultato del mese, con una performance del 2,48%. Il rendimento ha superato il benchmark, fermo all’1,32%, di 1,16 punti percentuali. La sovraperformance è stata sostenuta soprattutto dalla selection, positiva per l’1,07%, mentre anche l’allocation ha fornito un contributo lievemente favorevole, pari allo 0,09%. Rispetto a maggio, quando il portafoglio aveva guadagnato l’1,97%, il risultato mostra un’accelerazione di 0,51 punti percentuali.

Marco Aurelio, il portafoglio bilanciato con composizione 50/50, ha registrato una performance del 2,42%, superiore di 0,89 punti percentuali al benchmark dell’1,53%. Il contributo della selection, pari allo 0,88%, è stato il principale motore del risultato relativo, mentre l’allocation ha inciso in modo sostanzialmente neutrale ma leggermente positivo, con uno 0,02%. Il rendimento mensile è inferiore al 3,33% di maggio, ma conferma la capacità del portafoglio di generare valore rispetto al mercato di riferimento.

Giulio Cesare, il profilo più aggressivo e maggiormente esposto alla componente azionaria, ha chiuso giugno con un rendimento del 2,20%, contro l’1,73% del benchmark. La sovraperformance è quindi pari a 0,47 punti percentuali. La selection ha contribuito positivamente per lo 0,55%, compensando un effetto allocation lievemente negativo, pari al -0,08%. Dopo il 4,14% registrato a maggio, la performance rallenta, ma resta positiva e mantiene il portafoglio in testa nella graduatoria dei risultati da inizio anno.

Ottaviano Augusto ESG ha ottenuto una performance dell’1,44%, inferiore a quella degli altri portafogli e al benchmark, pari all’1,53%. Il differenziale negativo è quindi contenuto in 0,09 punti percentuali. L’allocation ha contribuito positivamente per lo 0,24%, mentre la selection ha inciso negativamente per -0,32%. Rispetto al 3,09% di maggio, il portafoglio ha registrato un rallentamento più marcato, evidenziando nel mese una minore efficacia della selezione degli strumenti ESG.

SELECTION POSITIVA PER TRE PORTAFOGLI, ALLOCATION IN MIGLIORAMENTO

L’analisi delle determinanti della performance mostra un quadro complessivamente favorevole alla gestione attiva. In tre portafogli su quattro la selection è risultata positiva: Fabio Massimo ha registrato il contributo più elevato, pari all’1,07%, seguito da Marco Aurelio con lo 0,88% e da Giulio Cesare con lo 0,55%. Per questi tre profili, la selezione degli strumenti ha rappresentato il principale fattore di sovraperformance rispetto ai rispettivi benchmark.

Ottaviano Augusto ESG rappresenta l’eccezione del mese: la selection ha fornito un contributo negativo dello 0,32%, non compensato integralmente dall’allocation positiva dello 0,24%. Questo spiega il lieve ritardo del portafoglio rispetto al benchmark. Sul fronte dell’allocation, il quadro è comunque più equilibrato rispetto ai mesi precedenti: tre portafogli presentano un contributo positivo, seppur contenuto, mentre soltanto Giulio Cesare registra un effetto lievemente negativo.

Nel complesso, giugno conferma quindi la capacità dei portafogli modello di partecipare a un contesto positivo, con risultati superiori ai benchmark per Marco Aurelio, Giulio Cesare e Fabio Massimo. La creazione di valore è stata ancora guidata soprattutto dalla qualità della selezione, mentre l’asset allocation ha avuto un impatto limitato e prevalentemente favorevole.

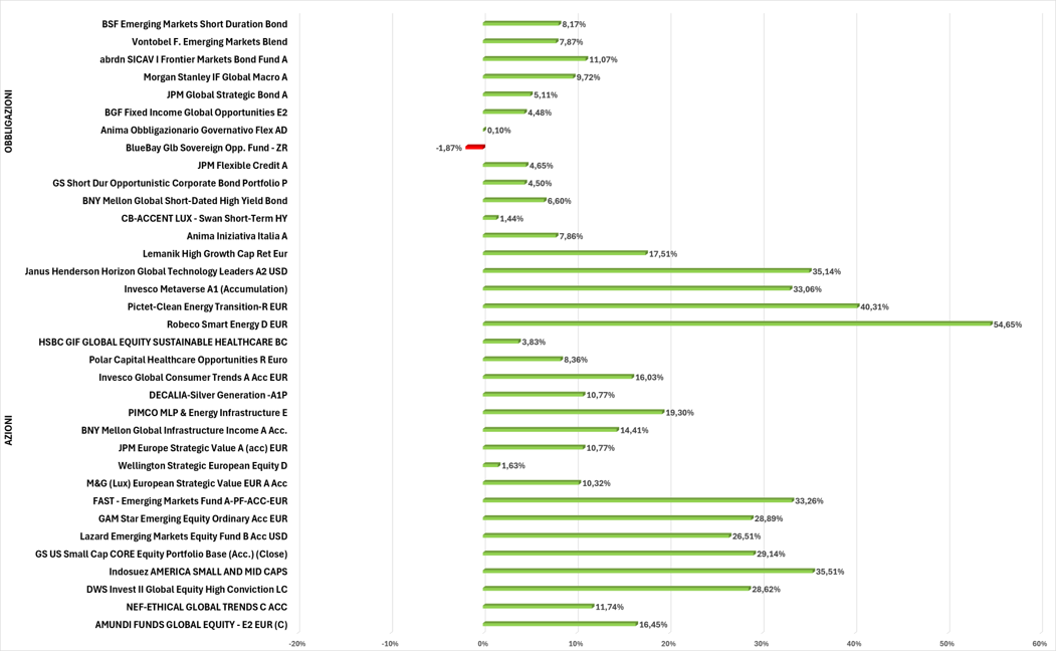

Figura 2: performance dei fondi in portafoglio YTD

CONSIDERAZIONI FINALI SUL MESE DI GIUGNO

Il mese di giugno si chiude con rendimenti positivi per tutti i portafogli modello. I profili più prudenti e bilanciati hanno mostrato una particolare solidità: Fabio Massimo ha ottenuto la migliore performance assoluta del mese e la più ampia sovraperformance rispetto al benchmark, mentre Marco Aurelio ha confermato un buon equilibrio tra rendimento e contributo della gestione attiva. Giulio Cesare ha proseguito il percorso positivo, pur con un ritmo inferiore rispetto a maggio. Ottaviano Augusto ESG ha invece registrato un risultato positivo in valore assoluto, ma lievemente inferiore al proprio benchmark.

Alla luce dei dati del mese, la selection resta il principale elemento distintivo dei portafogli, pur con risultati non uniformi. L’allocation, invece, ha mostrato un contributo generalmente contenuto e più equilibrato, limitando gli effetti penalizzanti osservati in precedenza. Il quadro complessivo continua quindi a evidenziare l’importanza della costruzione del portafoglio e della selezione degli strumenti nella generazione di risultati relativi.

IL BILANCIO DEI PRIMI SEI MESI

|

Gennaio |

Febbraio |

Marzo |

Aprile |

Maggio |

Giugno |

YTD |

|

|

Giulio Cesare - (60/40) |

2,61% |

3,25% |

-3,38% |

5,65% |

4,14% |

2,20% |

15,10% |

|

Marco Aurelio - (50/50) |

1,59% |

2,66% |

-2,90% |

4,28% |

3,33% |

2,42% |

9,12% |

|

Ottaviano Augusto - ESG (50/50) |

1,62% |

2,49% |

-4,06% |

3,14% |

3,09% |

1,44% |

6,24% |

|

Fabio Massimo - (30/70) |

1,08% |

2,14% |

-1,98% |

1,91% |

1,97% |

2,48% |

5,16% |

Figura 3: performance mensili dei portafogli

Considerando l’intero primo semestre, tutti i portafogli presentano un rendimento YTD positivo. Giulio Cesare guida la graduatoria con il 15,10%, coerentemente con il maggiore peso della componente azionaria e con la capacità di beneficiare maggiormente delle fasi favorevoli dei mercati. Marco Aurelio segue con il 9,12%, confermando un risultato solido per un profilo bilanciato. Ottaviano Augusto ESG registra un progresso del 6,24%, mentre Fabio Massimo chiude i sei mesi con un rendimento del 5,16%. Il confronto evidenzia una relazione coerente tra profilo di rischio e risultato cumulato: i portafogli con maggiore esposizione azionaria hanno ottenuto i rendimenti più elevati, mentre il portafoglio più prudente ha mantenuto una crescita più contenuta ma positiva. Tutti i profili hanno inoltre recuperato la flessione registrata a marzo, grazie ai risultati positivi dei tre mesi successivi.