Nonostante il livello elevato di volumi emessi, gli spread delle obbligazioni globali Investment Grade (IG) continuano a mantenersi in prossimità dei minimi ciclici. Il Bond Bulletin di questa settimana esamina le valutazioni nel contesto della domanda e dell’offerta e le opportunità che si presentano agli investitori.

FONDAMENTALI

Negli ultimi anni, l’economia e i mercati hanno dovuto affrontare un contesto macroeconomico difficile che in altri tempi avrebbero portato a una recessione. Dal 2022, le imprese hanno dovuto far fronte con aumenti dei tassi di interesse rapidi rispetto alle medie storiche, seguiti da una crisi bancaria regionale negli Stati Uniti, dal regime di dazi punitivo e di vasta portata posto in essere dall’amministrazione americana e da un conflitto in Medio Oriente che, tra febbraio e aprile 2026, ha innescato un’impennata dei prezzi dell’energia superiore al 50%. Inoltre nel 2026, le aziende IG hanno registrato gli utili trimestrali più elevati dal 2022: la crescita dei ricavi e degli utili negli Stati Uniti si è avvicinata ai massimi di ciclo e si stima che in futuro continuerà ad accelerare. Infine, il margine operativo medio delle imprese industriali statunitensi permane vicino ai massimi degli ultimi 25 anni. Gli utili aziendali continuano a rafforzarsi e ad ampliare la loro portata via via che la spesa per investimenti destinata dagli hyperscaler all’intelligenza artificiale acquista velocità e si diffonde a tutti i settori economici. La crescente domanda di energia elettrica, acqua, semiconduttori e altro hardware a supporto dello sviluppo dell’intelligenza artificiale dovrebbe giocare a favore dei settori dei beni strumentali e delle utility legati all’IA. Allo stesso tempo, la disponibilità di capitali favorisce l’estensione dell’attuale ciclo di investimenti a settori che godono di una crescita strutturale, in particolare quello aerospaziale e della difesa, dell’energia e dell’assistenza sanitaria che sono altamente prioritari per molti governi nazionali.

VALUTAZIONI QUANTITATIVE

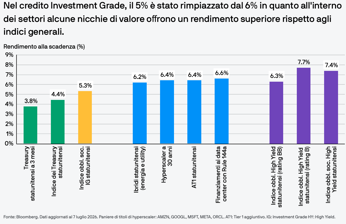

Grazie alla tenuta dei fondamentali, nelle recenti fasi di turbolenza macroeconomica gli spread creditizi dei titoli Investment Grade sono rimasti relativamente contenuti. Sebbene a marzo i mercati obbligazionari globali abbiano subito un veloce repricing, lo spread dell’indice delle obbligazioni IG statunitensi è leggermente aumentato fino a 93 punti base (pb), ma ha poi recuperato completamente e oggi si muove all’interno dell’intervallo registrato prima del conflitto mediorientale. I fondamentali sono in salute in tutti i settori e questo incide sui prezzi di mercato: al 7 luglio 2026, gli spread degli indici IG statunitensi ed europei erano rispettivamente pari a 74 e 76 pb. Anche le valutazioni più elevate hanno mantenuto una forte stabilità. Al 7 luglio 2026, lo spread dell’indice delle obbligazioni IG statunitensi si era mosso, nei 60 giorni precedenti, all’interno di un intervallo di 5 pb. Tuttavia, al di sotto dei dati complessivi si celano sfumature e complessità molto più ampie. La dispersione tra i settori e tra gli emittenti all’interno dei settori consente agli investitori di sfruttare opportunità legate alle variazioni dei prezzi. Ad esempio, ai primi di luglio, gli spread dei titoli degli hyperscaler sono saliti di circa 10 pb dopo un’inaspettata nuova emissione di 25 miliardi di Dollari da parte di Amazon. I rendimenti complessivi, che attualmente superano del 5% l’indice statunitense, restano interessanti per gli investitori, soprattutto perché ci si aspetta che la politica monetaria delle Banche Centrali rimarrà invariata nel breve termine e che i tassi di interesse si manterranno sostanzialmente stabili. L’aggiunta di settori estesi all’insieme delle opportunità, tra cui obbligazioni societarie ibride e obbligazioni convertibili contingenti, offre agli investitori un extra rendimento rispetto all’indice, consentendo di puntare, all’interno della struttura patrimoniale degli stessi emittenti di alta qualità, su attivi più rischiosi.

FATTORI TECNICI

Nel settore, continua a esserci equilibrio tra domanda e offerta. Si prevede che per l’indice IG europeo l’offerta lorda sarà pari a 800 miliardi di Euro e quella netta a 250 miliardi di Euro. Per l’indice statunitense, nel 2026 l’offerta lorda dovrebbe aggirarsi sui 2.000 miliardi di Dollari e quella netta sui 360 miliardi di Dollari. Sebbene in crescita rispetto ai 1.650 miliardi del 2025, l’emissione lorda si mantiene vicina alla media storica degli ultimi 25 anni se rapportata alle dimensioni del mercato. Negli Stati Uniti, solo nel mese di luglio, le emissioni lorde dovrebbero ammontare a 150 miliardi di Dollari. Sulla base delle previsioni, in agosto le emissioni dovrebbero rallentare prima dell’aumento stagionale di settembre, anche se si ritiene che nel complesso l’offerta si ridurrà nel secondo semestre. L’offerta netta è leggermente cresciuta, rispecchiando in parte il ritmo di emissione degli hyperscaler che da inizio anno ha superato i 190 miliardi di Dollari (dati al 7 luglio 2026). Da gennaio a oggi, le emissioni di titoli da parte degli hyperscaler sono state inaspettatamente superiori alle attese e le stime per l’intero anno – che si aggirano sui 250 miliardi di Dollari– sono destinate a essere riviste al rialzo: in genere, tuttavia, sono state accolte con grande favore dal mercato. Più in generale, la persistente tenuta della domanda ha attenuato la volatilità degli spread dall’inizio della pandemia di Covid. Secondo i dati elaborati da EPFR, da luglio 2025 in poi gli afflussi trimestrali nel credito IG statunitense hanno superato i 60 miliardi di Dollari, con sottoscrizioni medie settimanali di circa 7-8 miliardi di Dollari.

Cosa significa per gli investitori obbligazionari?

A nostro avviso, sussistono le condizioni che consentono al mercato di assorbire i volumi previsti e gli eventuali ulteriori incrementi senza destabilizzare gli spread. Gli investitori possono puntare tatticamente sulle nuove emissioni, soprattutto nei casi in cui si prevedono premi di emissione. Poiché, dati i livelli attuali, un’ulteriore compressione degli spread sarebbe limitata e le Banche Centrali prevedibilmente adotteranno un orientamento prudente sul fronte della politica monetaria, gli investitori dovrebbero continuare a privilegiare rendimento e carry nei portafogli. Una selezione disciplinata dei titoli in diversi settori e strutture patrimoniali potrebbe offrire buone opportunità. Il capitale subordinato delle banche, i titoli ibridi del settore dell’energia e delle utility, così come talune emissioni di data center continuano a essere le aree in cui ottenere un carry maggiore da integrare nei portafogli.