La prossima settimana è contraddistinta dalla riunione della Federal Reserve di mercoledì che dovrebbe portare un taglio dei tassi di un quarto di punto, ma anche da una serie di dati macro provenienti sia dall'area Euro che dagli Stati Uniti.

MERCATI OBBLIGAZIONARI

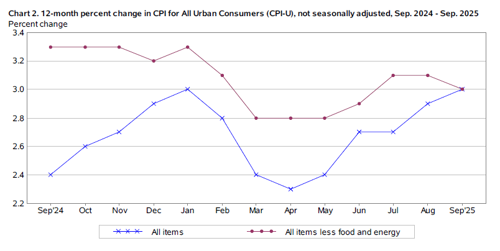

Nonostante prosegua lo stop alle attività federali statunitensi la scorsa settimana abbiamo avuto un dato macro significativo, seppur in notevole ritardo, quello dell'indice dei prezzi al consumo di settembre. La variazione tendenziale sia dell'indice globale che di quello Core che esclude i prezzi dell'energia e degli alimentari è stata del 3,0%, inferiore al 3,1% previsto dagli analisti (grafico in basso).

Il dato conferma che al momento le pressioni inflazionistiche rimangono contenute, seppur inequivocabilmente presenti e superiori al target del 2% della banca centrale. Nella stessa giornata di venerdì è stato rilasciato l'indice S&P Global Flash PMI superiore alle attese a 54,8 dal 53,9 di settembre, un dato compatibile con una crescita dell'economia USA del 2,5% nel corso del terzo trimestre.

La reazione del mercato dei Treasurys al dato dell'inflazione di settembre è stata inizialmente positiva, ma il decennale è poi andato a chiudere sui livelli del giorno prima per un rendimento del 4,0% (grafico in basso). ll rendimento del Bund ha chiuso la settimana in leggero rialzo al 2,62% dal 2,58% del venerdì precedente e quello del BTP decennale è risalito da 3,38% a 3,42%.

La prossima settimana è contraddistinta dala riunione della Federal Reserve di mercoledì che dovrebbe portare un altro taglio dei tassi di un quarto di punto, ma anche da una notevole serie di dati. Dalla Germania avremo l'indice IFO di ottobre e la crescita del PIL del terzo trimestre, mentre venerdì da Eurostat avremo la prima stima dell'inflazione nell'area Euro per il mese di ottobre. Dagli Stati Uniti si attendono gli ordini di beni di consumo durevoli e le vendite di nuove case di settembre oltre all'indice della fiducia dei consumatori calcolato dal Conference Board per il mese di ottobre, e quindi la prima stima della crescita del PIL nel terzo trimestre.

MERCATI AZIONARI

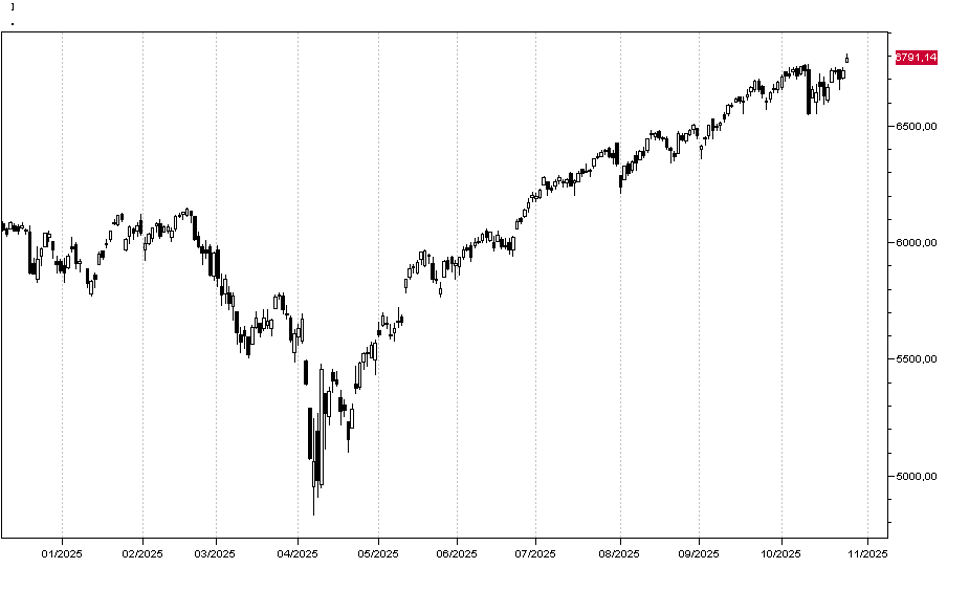

La scorsa settimana ha visto l'indice S&P far segnare nuovi massimi guadagnando l'1,92% a 6791 punti (grafico in basso) mentre il Nasdaq ha chiuso a +2,31% e il Russell 2000 a +2,5%. Positivi anche gli indici europei con rialzi intorno all'1,70%.

Il dato di venerdì dell'infazione USA ha certamente aiutato i mercati, ma il rialzo era già consistente nei giorni precedenti nonostante segnali preoccupanti provenienti dalla salute delle banche regionali americane.

A Wall Street è da notare la performance di Amazon che ha guadagnato circa il 5% nonostante i notevoli problemi di AWS di inizio settimana che ha bloccato l'attività di molti siti. Netflix invece ha perso il 10% mercoledì dopo la trimestrale peggiore del previsto, mentre Ford ha guadagnato il 12% venerdì dopo l'annuncio di utili trimestrali raddoppiati

Dal fronte delle trimestrali la prossima settimana sono previste , tra le altre, quelle di VISA, HSBC e United Health martedì, seguite da quelle di Meta, Alphabet e Microsoft il giorno successivo e da quelle di Apple, Amazon e Mastercard giovedì. Venerdì avremo quella di Exxon Mobil, Chevron e Intesa San Paolo.

Nonostante il rialzo dei mercati abbia portato gli indici in estremo ipercomprato mancano ancora segnali di inversione: rimane da monitorare il livello 6550 per l'indice S&P500 in quanto sopra questo livello non è lecito attendersi un'inversione del trend rialzista principale.