MERCATI OBBLIGAZIONARI

I dati marco della scorsa settimana sono stati ancora orfani di quelli governativi americani e tra quelli privati spicca quello della fiducia dei consumatori calcolato dall'Università del Michigan per il mese di novembre, a 50,3 contro 53,6 del mese precedente: siamo ai minimi degli ultimi tre anni. Contrastati i dati privati per l'occupazione americana: quello dell'ADP dei nuovi occupati è stato migliore del previsto a 42 mila unità, ma l'indice Challenger delle riduzioni di posti di lavoro di ottobre è stato più alto del previsto a 153 mila unità.

Migliore del previsto l'indice ISM del settore dei servizi, sempre per gli USA, a 52,4 dal 50 in ottobre.

Il mercato obbligazionario ha reagito negativamente al dato dell'ADP per poi recuperare terreno e finire la settimana con il rendimento del Treasury decennale a 4,10% (grafico in basso). Il Rendimento del Bund è finito a 2,67% e quello del BTP decennale al 3,43%.

La prossima settimana è povera di dati macro con solo l'inflazione cinese di novembre in arrivo.

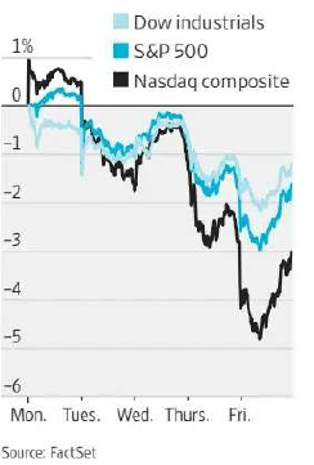

MERCATI AZIONARI

Wall Street ha chiuso la settimana in ribasso con tutti gli indici in territorio negativo (grafico in basso) e il Nasdaq particolarmente debole: i titoli collegati all'Intelligenza Artificiale sono stati oggetto di prese di beneficio con NVIDIA che ha perso il 7% nel corso della settimana, Palantir l'11% e Oracle il 9%. Gli analisti iniziano a dubitare dei possibili ritorni degli enormi investimenti del settore.

Venerdì Il mercato americano era arrivato a perdere oltre un punto percentuale, ma prima della chiusura ha recuperato tutte le perdite sulla notizia di un'offerta dei Democratici per terminare il lock down federale, anche se sembra sia stata subito rifiutata dai Repubblicani: NVIDIA ha chiuso invariata dopo un -5% toccato a metà giornata.

Michael Barry (The Big Short) sembra aver comprato opzioni put in larga scala su NVIDIA e Palantir, e questo non ha certamente aiutato il settore, e i Ceo di Morgan Stanley e Goldman Sachs in una conferenza a Hong Kong hanno poi definito possibile se non probabile una correzione del mecato azionario del 10-20% nei prossimi mesi.

Lo scenario tecnico di Wall Street rimane però immutato: tutti gli indicatori mostrano una posizione di notevole ipercomprato e le valutazioni sono storicamente molto elevate, ma manca ancora la rottura del primo significativo supporto che per l'indice SP500 è situato a quota 6550 (grafico in basso): sopra tale livello rimangono possibili ulteriori estensioni al rialzo.