Con la riapertura del governo federale statunitense riprende la pubblicazione dei dati ufficiali governativi e giovedì avremo quello della disoccupazione USA di settembre.

Un altro evento importante per il mercati è la pubblicazione della trimestrale di NVIDIA di mercoledì 19.

MERCATI OBBLIGAZIONARI

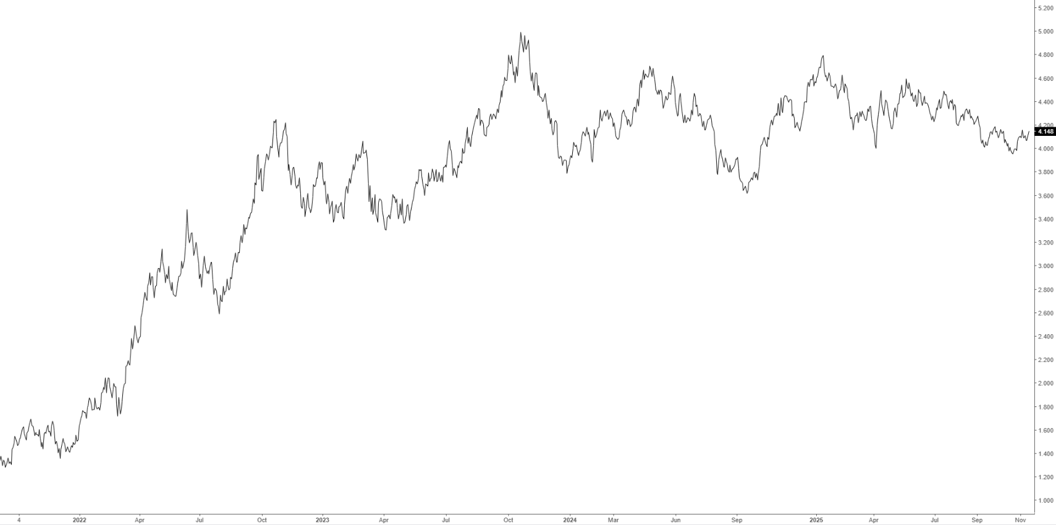

I mercati obbligazionari rimangono fermi all'interno di trading range ridotte, e nei giorni scorsi hanno ceduto marginalmente terreno con un leggero rialzo dei rendimenti. Quello del Treasury decennale ha chiuso la settimana a 4,15% dal 4,10% del venerdì precedente (grafico in basso), in assenza di dati macro significativi, reagendo alle dichiarazioni poco accomodanti di vari membri della Federal Reserve che hanno ridimensionato la possibilità di un taglio dei tassi il mese prossimo.

Il Bureau of Labor Statistics ha annunciato che riprenderà la pubblicazione dei dati macro giovedì 20 novembre con quelli della disoccupazione del mese di settembre e il giorno dopo rilascerà il report dei redditi reali, sempre per il mese di settembre.

Mercoledì avremo poi le minute dell'ultima riunione del FOMC, che ha mostrato una banca centrale divisa nella decisione di abbassare i tassi.

Poco mossi anche i mercati europei con il rendimento del Bund decennale che è finito a 2,72% e quello del BTP decennale al 3,47%.

MERCATI AZIONARI

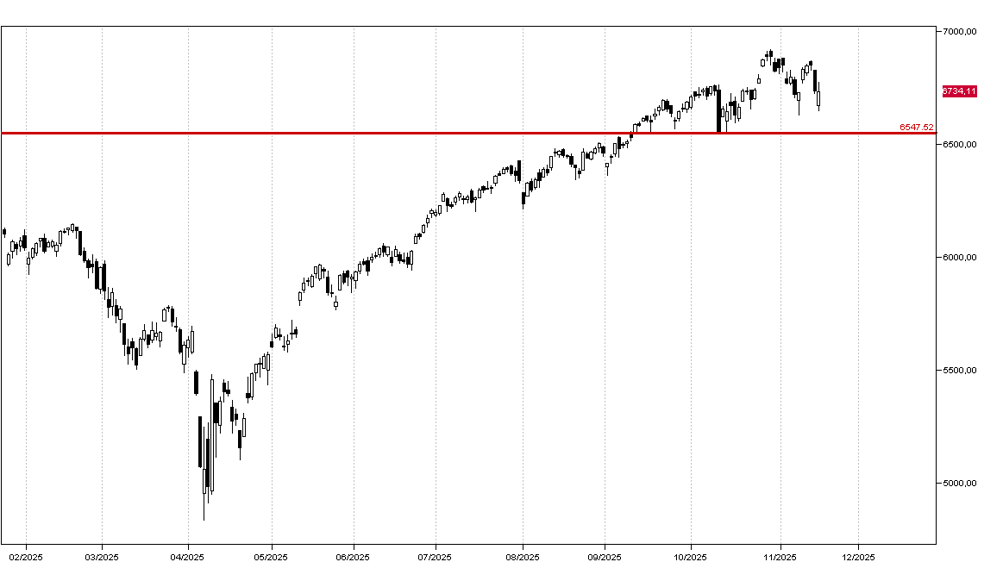

La scorsa settimana ha visto Wall Street aprire in netto rialzo sulla notizia dell'accordo per riaprire le attività federali negli USA, ma da metà settimana hanno prevalso le prese di beneficio sui titoli tecnologici e alla fine i principali indici hanno chiuso invariati: l'SP500 è finito a 6734 punti, vicino alla chiusura del venerdì precedente (grafico giornaliero in basso).

Da notare la performance di venerdì di NVIDIA che ha recuperato il 5% dal minimo della giornata chiudendo in territorio positivo e anche Microsoft ha mostrato una buona tenuta. Mercoledì 19 avremo la trimestrale di NVIDIA: l'EPS previsto è di 1,24 dollari su un fatturato di 54,4 miliardi di dollari.

Le prese di beneficio sono state spiegate dai commentatori a ricerca di una causa con il ridimensionamento delle aspettative di una riduzione dei tassi americani in dicembre, ma è la posizione di ipercomprato del comparto, forse, a spiegare meglio la fase di debolezza dei titoli tecnologici degli ultimi giorni, debolezza al momento contenuta. Vedremo se la prossima settimana proseguiranno le vendite sul settore. L'indice SP500 rimane comunque ancora sopra al primo importante supporto situato a 6550 punti.

La scorsa settimana il peggior titolo tra i magnifici 7 è stato Amazon, e questo spiega il -2,74% dell'indice dei Consumer Discretionary all'interno dell'SP500, mentre il settore migliore della scorsa settimana è stato quello farmaceutico a +3,87%.

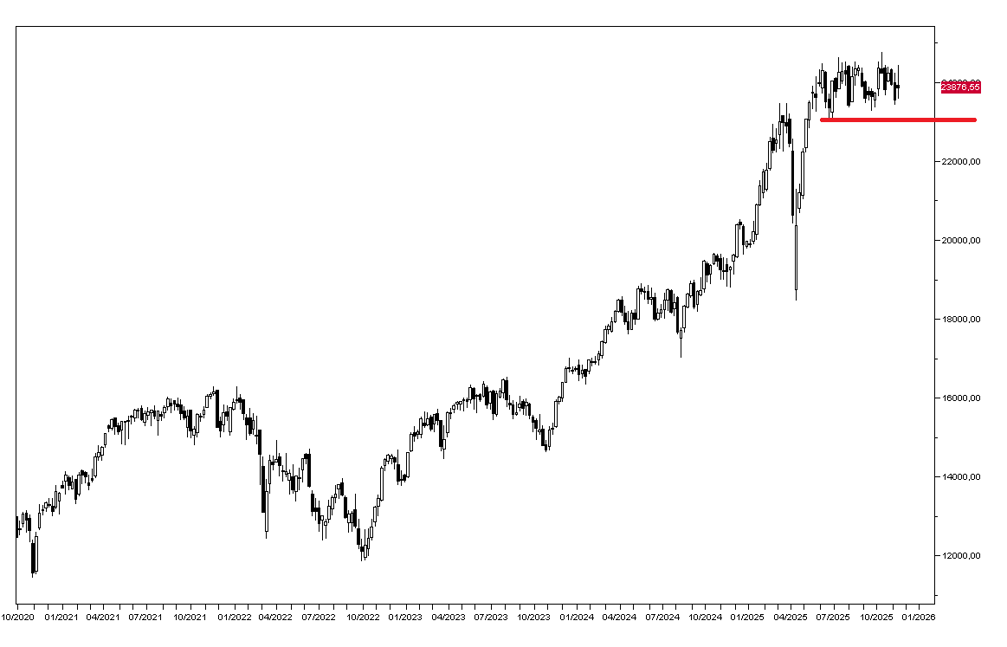

I mercati europei hanno sovraperformato gli USA nel corso della settimana, anche se il Dax continua a muoversi lateralmente ormai da qualche mese (grafico settimanale in basso), a sua volta sopra ai primi livelli di supporto.

Le prese di beneficio sui titoli tecnologici hanno coinvolto le cryptovalute, con Bitcoin che ha chiuso la settimana a quota 95 mila dal massimo di inizio ottobre situato a 125 mila dollari.