In assenza di dati macro significativi prosegue la fase di prese di beneficio sui titoli tecnologici, mentre salgono quelli del settore Healthcare. La scorsa settimana i principali indici hanno tentato di scendere sotto i primi importanti supporti, che al momento hanno richiamato i compratori.

Continuano a scarseggiare i dati macro dagli Stati Uniti e, in assenza di novità dai dati europei, i mercati obbligazionari rimangono ormai da settimane fermi sui noti livelli.

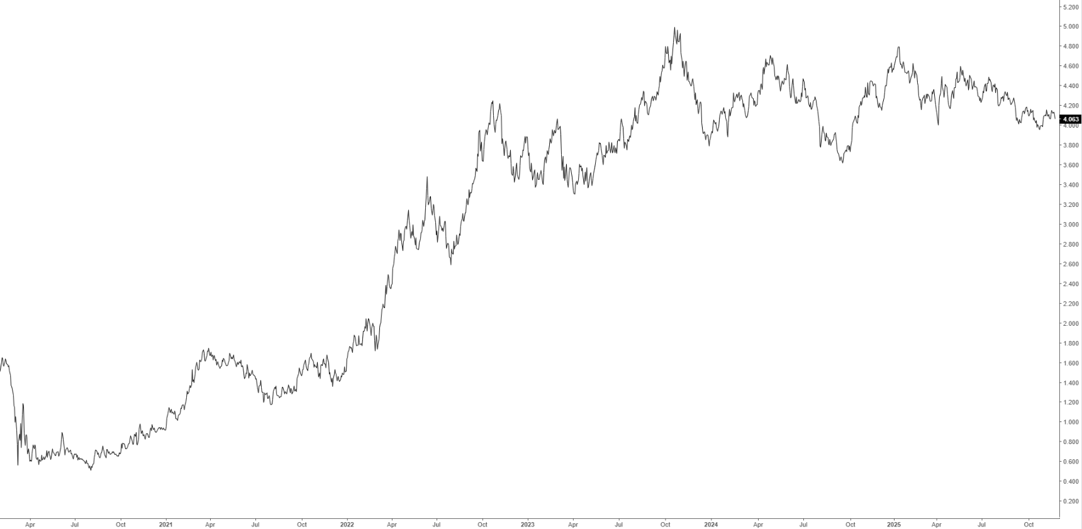

Il rendimento del Treasury decennale ha chiuso la settimana al 4,06% dal 4,15% del venerdì precedente (grafico in basso), grazie al rafforzarsi delle aspettative di una riduzione dei tassi in dicembre, dopo alcuni commenti in tal senso da parte di membri del FOMC. L'unico dato macro significativo della settimana è stato quello dei nuovi occupati rilasciato dal Bureau of Labor Statistics, ma si tratta del dato di settembre (+116 mila occupati) e sembra che non verrà calcolato il dato di ottobre.

Poco mossi anche i mercati europei, con il rendimento del Bund decennale al 2,70% e quello del BTP decennale al 3,46%. L'indice dei responsabili degli acquisti S&P Global è sceso leggermente a 52,4 da 52,5 di ottobre.

Per quanto riguarda la prossima settimana, lunedì avremo l’indice S&P Global e l’indice ISM per il mese di novembre negli USA, e martedì l’inflazione nell’area euro, sempre per il mese di novembre. Mercoledì avremo dagli Stati Uniti il dato dei nuovi occupati di novembre nel settore privato calcolato dall’ADP e l’indice ISM dei servizi.

La scorsa settimana era caratterizzata dalla trimestrale di NVIDIA, e anche questa volta i risultati sono stati migliori delle attese; dopo una reazione inizialmente positiva, hanno però preso il sopravvento le vendite e il titolo ha chiuso la settimana a -5,87%, perdendo il 12% da inizio mese.

È invece proseguita la fase positiva del settore Healthcare, con Eli Lilly che ha superato il trilione di dollari di capitalizzazione, diventando il decimo titolo del mercato americano.

Gli indici europei hanno chiuso la settimana con perdite intorno al 3,2%, mentre sono state superiori le perdite degli indici asiatici: Hong Kong ha perso il 5,09% e Seul il 3,95%. Da notare come il DAX tedesco sia sceso sotto il primo supporto del minimo di inizio aprile a 23.050 punti, riuscendo però a chiudere sopra tale livello venerdì sera (grafico in basso).

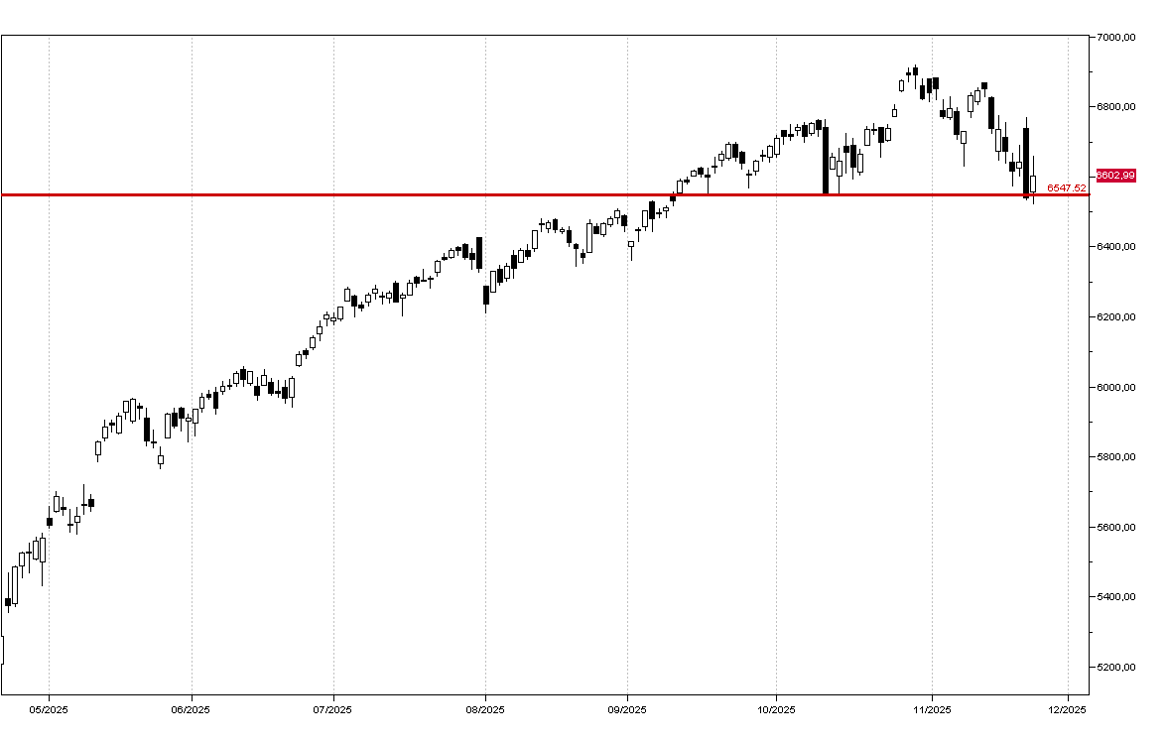

Anche l’indice S&P 500 ha tentato la rottura al ribasso del primo importante supporto a 6.550 punti (grafico in basso), ma si è salvato in chiusura di settimana: una ridiscesa sotto questo livello nei prossimi giorni sarebbe però un segnale di inversione significativo e consiglierebbe prudenza nell’esposizione azionaria.

Da notare come le vendite sui titoli tecnologici abbiano indebolito le criptovalute, con Bitcoin che ha chiuso la settimana a quota 84.000 dollari.