MERCATI OBBLIGAZIONARI

La Fed non ha sorpreso i mercati visto che il taglio dei tassi di un quarto di punto era più che scontato, e ha lasciato aperta la possibilità di un altro taglio di pari ammontare nel 2026, come già annunciato in precedenza. Tre membri del FOMC sono stati contrari alla riduzione mentre uno puntava su un taglio di mezzo punto percentuale.

Il mercato obbligazionario non ha reagito positivamente e il rendimento del Treasury decennale ha chiuso la settimana a 4,2% (grafico in basso).

In salita anche i rendimenti europei con quello del Bund al 2,86%. Stabili i rendimenti dei JGB in attesa della riunione della banca centrale giapponese del 18/19 dicembre che dovrebbe portare un aumento dei tassi a breve allo 0,75%.

Per quanto riguarda la settimana prossima l'attenzione è puntata sul dato di martedì della disoccupazione USA di novembre e le previsioni sono per 35 mila nuovi occupati e un tasso di disoccupazione al 4,4% come in settembre: il report includerà il dato dei nuovi occupati di ottobre, ma non il tasso di disoccupazione dello stesso mese in quanto non è stato completato il survey delle famiglie su cui si basa tale dato.

Mercoledì avremo poi le vendite al dettaglio USA di ottobre e l'inflazione di novembre e giovedì la riunione della BCE che non dovrebbe portare alcuna novità.

MERCATI AZIONARI

La scorsa settimana è stata densa di accadimenti con il taglio dei tassi da parte della Federal Reserve in primo piano: sembra però che l'impatto maggiore sia stato quello della trimestrale di Oracle, che ha ridimensionato le aspettative per lo sviluppo del settore: il titolo ha perso il 13% nel corso della settimana. Per finire la trimestrale di Broadcom è stata seguita da un -11% del titolo.

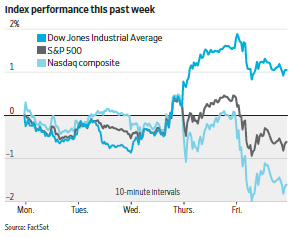

Mentre scendevano i titoli tecnologici salivano i finanziari con una performance settimanale molto diversa per i tre indici di Wall Street (grafico in basso).

L'indice Russell 2000 dei titoli a minore capitalizzazione ha guadagnato il 2% facendo meglio dei tre indici principali.

Gli indici europei hanno visto il Dax salire dello 0,6% e il Cac francese perdere lo stesso ammontare, con una volatilità ridotta rispetto a Wall Street mancando i titoli tecnologici dai listini europei.

Lo scenario di riferimento non è mutato con l'indice SP500 ancora sopra al primo importante supporto situato a quota 6550 (grafico in basso) e il Dax sopra quota 23050: in assenza di una discesa sotto ai primi supporti non ci sono motivi per attendersi un'inversione del trend rialzista nonostante le valutazioni molto elevate.