MERCATI OBBLIGAZIONARI

Prosegue la fase laterale senza trend dei mercati obbligazionari, con i rendimenti dei decennali fermi sui livelli della settimana precedente: quello del Treasury al 4,23%, quello del Bund al 2,90% e quello del BTP a 3,51%. Da notare l'ulteriore rialzo del trentennale giapponese al 3,65%.

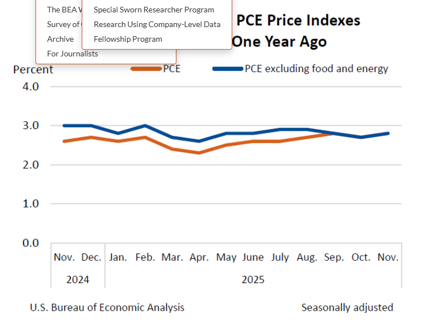

Dal fronte macro non ci sono state grosse sorprese con l'indice dei prezzi PCE statunitense in leggero aumento al 2,8% in novembre (grafico in basso).

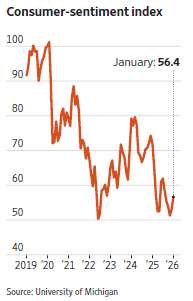

In aumento invece la fiducia dei consumatori USA calcolata dall'Università del Michigan in gennaio al 54,6 dal 52,9 di dicembre, rimbalzando dai minimi degli ultimi anni (grafico in basso) nonostante i consumatori segnalino una minore capacità di spesa reale a causa degli aumenti dei prezzi e della debolezza del mercato del lavoro.

Lunedì è atteso il dato degli ordini di beni di consumo durevoli americani di novembre oltre all'indice IFO tedesco per il mese di gennaio. Mercoledì è poi prevista la riunione della Federal Reserve, che non dovrebbe portare a variazioni dei tassi di interesse.

MERCATI AZIONARI

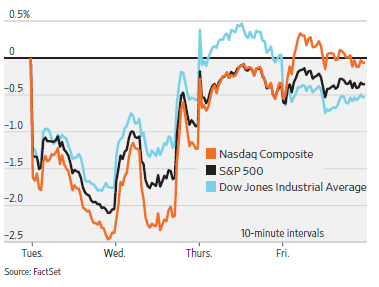

Dopo un'apertura debole dei mercati azionari sulla possibilità di nuovi dazi americani gli indici USA hanno recuperato terreno chiudendo la settimana praticamente invariati (grafico in basso) dopo che sono rientrate le minacce del Presidente Trump.

Più deboli gli indici europei, che hanno chiuso la settimana in ribasso recuperando solo in parte le perdite di inizio settimana.

Contrastati in principali titoli tecnologici, con Microsoft il migliore grazie al +3,2% di venerdì, NVIDIA praticamente invariata e Intel che ha perso il 17% dopo la trimestrale deludente.

Nonostante i molteplici motivi di cautela gli indici rimangono sopra ai primi supporti e non mostrano segnali di inversione del trend rialzista principale: per l'indice SP500 quota 6550 rimane il livello da monitorare come primo importante supporto (grafico in basso).

Questa settimana entra nel vivo la stagione delle trimestrali con martedì in arrivo quelle di LVMH, Boeing e United Health, seguite mercoledì da Meta, Microsoft e Tesla. Giovedì sono attese le trimestrali di Apple, VISA e Mastercard e venerdì quelle di Exxon Mobil, Chevron, American Express e Verizon.