L'attacco all'Iran del weekend preannuncia una notevole volatilità per i mercati finanziari in apertura di settimana, anche se appare probabile che l'impatto sia di breve termine e destinato a rientrare rapidamente.

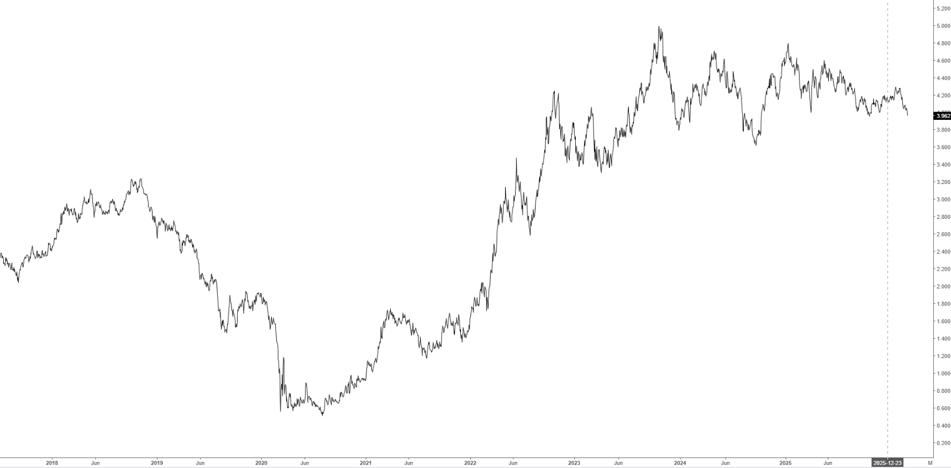

I rendimenti dei titoli decennali in Europa e negli Stati Uniti sono scesi nel corso dell'ultima settimana, con il Treasury decennale al 3,96% (grafico in basso), il Bund al 2,65% e il BTP al 3,28%.

La discesa dei rendimenti è anche legata ai timori degli investitori circa la situazione del mercato del credito privato, dopo il fallimento dell'inglese Market Financial Solutions, che ha trascinato al ribasso i titoli bancari non solo nel Regno Unito.

Sul fronte macroeconomico, questa settimana sono attesi i survey S&P e ISM sulla congiuntura di febbraio negli USA: lunedì quelli del settore manifatturiero e mercoledì quelli del settore dei servizi. Il dato principale sarà però quello di venerdì sulla disoccupazione USA di febbraio: le aspettative sono per 58 mila nuovi posti di lavoro e un tasso di disoccupazione invariato al 4,3%.

La scorsa settimana gli indici americani hanno chiuso in ribasso, con il Nasdaq che ha perso un punto percentuale, seguendo la discesa di NVIDIA, che ha chiuso a 177 dollari nonostante una trimestrale migliore delle attese (grafico in basso). Il titolo rimane comunque sopra l’area di supporto.

Prosegue invece la fase rialzista degli indici europei, con nuovi massimi per il DAX e anche per Milano, segnale di una rotazione dai tecnologici americani ai titoli value.

La settimana è stata però contraddistinta dalla discesa dei titoli finanziari: l’S&P Financials ha perso due punti percentuali, con perdite significative dei titoli bancari venerdì. Goldman Sachs e Morgan Stanley hanno perso il 6%, mentre Bank of America il 4%.

Lo scenario di guerra in Medio Oriente ha finora avuto poca rilevanza per i mercati azionari, che proseguono in una fase di rotazione geografica e settoriale: i mercati emergenti continuano a sovraperformare e Seul la scorsa settimana ha guadagnato un ulteriore 7,5%.

Per quanto riguarda l’indice S&P 500, la fase laterale che prosegue ormai da quattro mesi sembra non esaurirsi, anche se è il risultato di notevoli divergenze tra i singoli titoli. Sono evidenti segnali di debolezza, ma manca ancora la rottura al ribasso della prima area di supporto intorno a quota 6.780 (grafico in basso). Il supporto di lungo termine è situato a quota 6.550 e solo una discesa sotto questo livello giustificherebbe aspettative di inversione del trend rialzista principale.