MERCATI OBBLIGAZIONARI

L'attenzione dei mercati era rivolta la scorsa settimana sul dato di venerdì della disoccupazione USA di marzo, annunciata a mercati chiusi per la festività pasquale (i derivati sugli indici USA erano però operativi). Gli Stati Uniti hanno aggiunto 178.000 posti di lavoro, un rimbalzo resiliente che ha superato di gran lunga le aspettative e ha smentito i timori di una possibile recessione.

L’aumento dei posti di lavoro a marzo ha segnato il miglior mese di crescita da oltre un anno ed è stato nettamente superiore a febbraio, quando gli Stati Uniti avevano perso più di 130.000 posti di lavoro. I dati del mese scorso hanno inoltre superato le previsioni degli economisti che si aspettavano un aumento di 59.000 posti di lavoro. La media mensile dei nuovi posti di lavoro nel corso del primo trimestre è stata però solo di 21 mila.

il tasso di disoccupazione è sceso al 4,3%, dal 4,4% di febbraio. Il calo del tasso di disoccupazione presenta però una precisazione: la forza lavoro si è ridotta di quasi 400.000 persone, il che significa che meno individui sono stati conteggiati come disoccupati. La quota di persone occupate o in cerca di lavoro è scesa al 61,9%, il livello più basso dall’autunno del 2021.

Il grosso dei nuovi posti è stato creato dal settore della sanità, penalizzato il mese precedente dallo sciopero ospedaliero.

S&P Global ha poi annunciato che l'indice dei responsabili degli acquisti del settore dei servizi è sceso a 49,8 da51,7 di febbraio, la prima contrazione dal gennaio 2023.

La settimana si è chiusa con il rendimento del Treasury decennale a 4,34% (grafico in basso), quello del BTP decennale al 3,86% e quello del Bund al 3,0%. Il mercato obbligazionario era chiuso venerdì, ma i futures sul TBond hanno perso marginalmente terreno.

Dal fronte macro la prossima settimana si apre lunedì 6 con l'indice ISM del settore dei servizi degli Stati Uniti per il mese di marzo, atteso in diminuzione, mentre martedì avremo gli ordini di beni di consumo durevoli, sempre dagli USA. Giovedì avremo poi il report dei redditi dei consumatori USA che include l'idice dei prezzii al consumo PCE e la revisione della stima del PIL americano dell quarto trimestre.

MERCATI AZIONARI

La scorsa settimana è stata positiva per i mercati azionari pur in assenza di notizie positive sul fronte iraniano, con Milano praticamente brillante a +5,18%, il DAX a + 3,89% e il CAC francese a +3,38%.

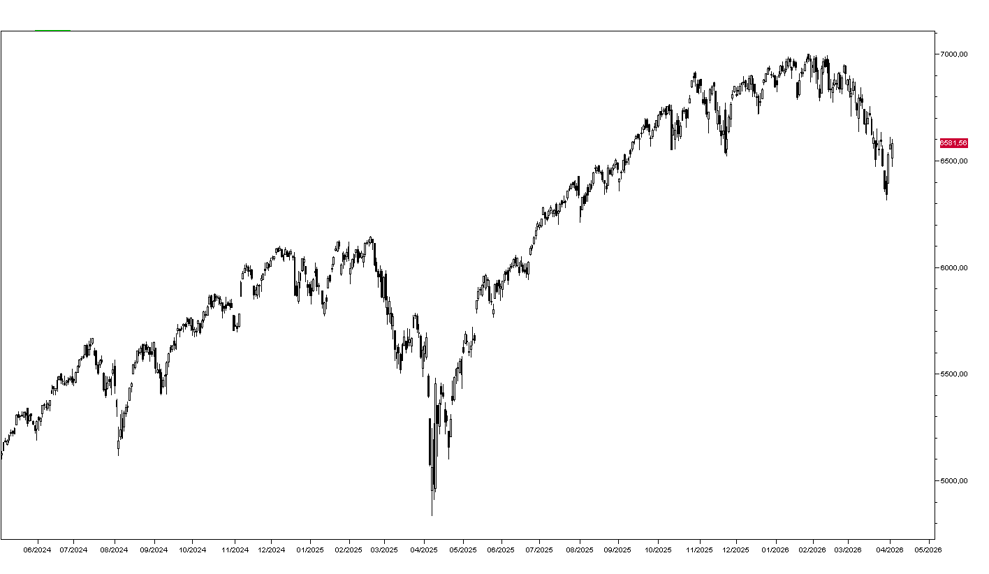

A Wall Street il Nasdaq ha guadagnato il 4,44% e l'SP500 il 3,36% (grafico in basso), recuperando le perdite della settimana precedente. Meno brillanti i mercati asiatici con il Nikkei che ha perso lo 0,47% e Seul l'1,13%.

Lo scenario per i mercati azionari rimane poco chiaro, con notizie provenienti dal fronte iraniano in continua evoluzione e con una strategia della Casa Bianca poco chiara e imprevedibile.

Gli investitori rimangono al momento ancora ottimisti visto che i principali titoli e gli indici non fanno notare una significativa pressione di vendite. Il petrolio sopra ai 100 dollari e i rendimenti obbligazionari in aumento sembrano non preoccupare i mercati, e nemmeno il rischio di razionamenti di carburanti con conseguenze negative per la produzione industriale globale e i consumi.

Sembra che per gli investitori la crisi energetica in corso sia una fase transitoria destinata a rientrare velocemente.