Le notizie contrastanti provenienti dal Medio Oriente assicurano un aumento della volatilità dei mercati nei prossimi giorni e rendono fragile il recupero dei giorni scorsi. La prossima settimana inizia la stagione delle trimestrali con i giganti bancari USA in prima fila.

MERCATI OBBLIGAZIONARI

La prima settimana di aprile è stata densa di dati e notizie. Le speranze di una tregua in Medio Oriente hanno spinto al rialzo non solo i mercati azionari, ma anche quelli obbligazionari, con una discesa dei rendimenti a lungo termine in parte rientrata nella seconda metà della settimana.

Alla fine, il rendimento del Treasury decennale ha chiuso al 4,32%, rispetto al 4,34% del venerdì precedente (grafico in basso); quello del BTP decennale al 3,85% e quello del Bund al 3,05%.

Sul fronte macro, l'attenzione era puntata sul dato di venerdì relativo all'inflazione USA di marzo: l’indice dei prezzi al consumo (CPI) headline è salito dello 0,9% su base mensile, in linea con le aspettative, mentre il dato su base annua (Y/Y) è aumentato al 3,3%, anch’esso conforme alle previsioni. La spinta al rialzo è stata trainata dall’impennata dei prezzi dell’energia a seguito della guerra tra Stati Uniti e Iran.

Le misure “core” (al netto di alimentari ed energia), tuttavia, sono risultate più deboli. Il dato mensile (M/M) è cresciuto dello 0,2% (attese 0,3%), in linea con il ritmo del mese precedente, mentre il dato annuo, pari al 2,6%, è salito dal precedente 2,5%, ma è risultato inferiore alle previsioni (2,7%).

L’indice di fiducia dei consumatori dell’Università del Michigan (UoM) è crollato a marzo, con un calo sia delle aspettative sia delle condizioni correnti, mentre le aspettative di inflazione dei consumatori sono aumentate: a 1 anno al 4,8% (dal 3,8%) e a 5 anni al 3,4% (dal 3,2%).

Per la prossima settimana è prevista un'apertura debole per i mercati obbligazionari, dopo il fallimento delle trattative tra USA e Iran. Non sono attesi dati macro di primaria importanza: martedì verranno pubblicati i prezzi alla produzione USA di marzo.

MERCATI AZIONARI

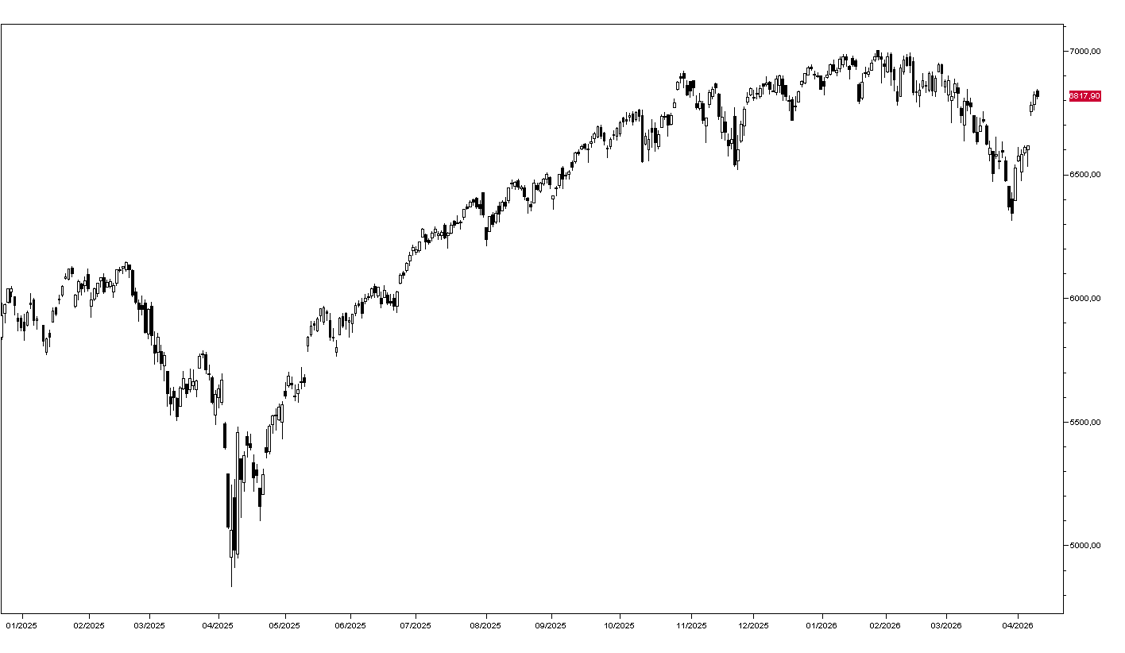

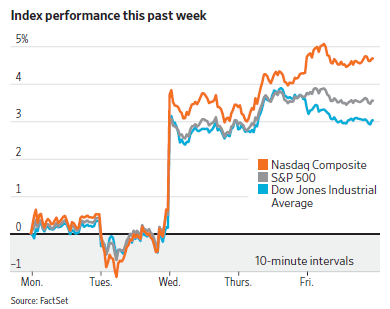

I mercati azionari sono esplosi al rialzo martedì sulla notizia di un accordo di cessate il fuoco in Iran e del conseguente avvio di trattative per una tregua. Hanno mantenuto un tono positivo anche nei giorni successivi, chiudendo la settimana sui massimi del mese: l'indice S&P 500 ha chiuso a 6.816 punti, recuperando circa 500 punti dal minimo segnato la settimana precedente (grafico in basso).

In vetta alla classifica Seul con un +8,96% seguita da Tokyo con +7,15%

È attesa un'apertura negativa dei mercati all'inizio della settimana e gli analisti temono un ritracciamento del rally degli ultimi giorni, soprattutto se il petrolio dovesse riprendere la sua corsa al rialzo.

Inizia la stagione delle trimestrali: lunedì 13 sono attesi, tra gli altri, i risultati di Goldman Sachs e della francese LVMH; martedì quelli di JPMorgan, BlackRock, Wells Fargo e Citigroup, oltre a Johnson & Johnson. Mercoledì pubblicheranno i risultati l'olandese ASML, Morgan Stanley e Bank of America; giovedì sarà il turno di Taiwan Semiconductor, Pepsi e Netflix.