Avvicinandosi la fine della scorsa settimana, abbiamo assistito a una discesa generalizzata di obbligazioni, azioni e metalli preziosi.

MERCATI OBBLIGAZIONARI

È proseguita anche la scorsa settimana la fase di rialzo dei rendimenti a lungo termine, con quello del Treasury decennale che ha chiuso al 4,60% e sembra intenzionato ad andare a testare il massimo del 2023 al 5% (grafico in basso).

Si legge che il rialzo dei rendimenti sia legato all’intensificarsi delle aspettative inflazionistiche dovute al rafforzamento dei prezzi dell’energia, ma, se i mercati scontano una progressiva ridiscesa dei prezzi del greggio nei prossimi mesi, non è chiaro perché l’impatto sui rendimenti a lungo termine sia stato così rilevante.

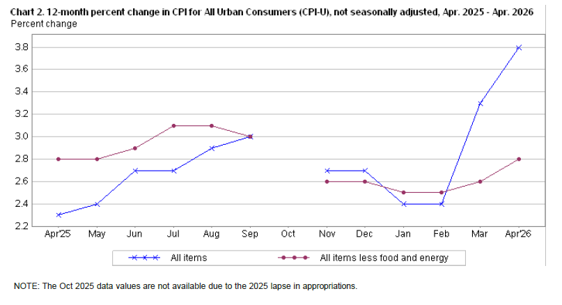

Un fattore da considerare è l’annullarsi delle aspettative di riduzione dei tassi da parte della Federal Reserve nel corso del 2026, visto che la banca centrale si trova a dover affrontare un tasso d’inflazione salito in aprile al 3,8% e un PPI al 6%, anche se il Core CPI è salito solo al 2,8% (grafico in basso).

Un altro fattore che ha spinto al rialzo i rendimenti è stato il risultato deludente dell’asta di 25 miliardi di Treasury a 30 anni della scorsa settimana, con un rendimento del 5,046%, il massimo dal 2007.

In aumento anche i rendimenti europei, con quello del Bund al 3,15% e quello del BTP decennale al 3,96%.

Da notare il nuovo massimo storico dei rendimenti giapponesi a 30 anni (grafico in basso), che conferma la portata globale della fase rialzista dei rendimenti obbligazionari.

MERCATI AZIONARI

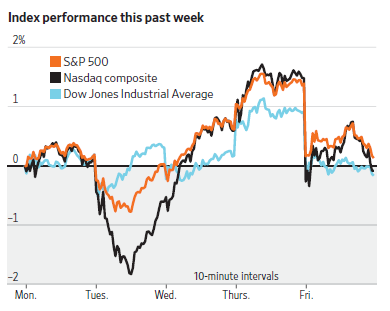

La scorsa settimana ha visto i mercati azionari europei scendere marginalmente, mentre gli indici americani hanno chiuso praticamente invariati (grafico in basso).

Venerdì, però, Wall Street ha messo a segno un ampio ribasso, al quale gli investitori non erano più abituati. NVIDIA ha guidato le prese di beneficio, perdendo il 4,4%, e gli analisti collegano le vendite al rialzo dei rendimenti obbligazionari, che però procede già da diverse settimane.

Da notare come, dei 58 analisti che seguono NVIDIA, solo uno sia negativo sulle prospettive del titolo. La correzione degli indici americani è stata accompagnata da una marcata discesa dei metalli preziosi (in particolare dell’argento) e dei titoli obbligazionari.

Più logica appare la spiegazione secondo cui l’estremo ipercomprato dei titoli tecnologici abbia spinto gli investitori a effettuare qualche presa di beneficio, che al momento appare comunque modesta.

Il problema è che, nel caso in cui il flusso di vendite dovesse diventare più consistente, la porta di uscita dal mercato si rivelerebbe piuttosto stretta, amplificando il movimento al ribasso, soprattutto perché i titoli sui quali si sono concentrati acquisti e rialzi sono pochi.

Sorprende inoltre il fatto che, nei giorni scorsi, mentre gli indici facevano segnare nuovi massimi, il 5% dei titoli che compongono l’S&P 500 abbia registrato nuovi minimi degli ultimi 12 mesi: si tratta di un fenomeno molto raro, verificatosi l’ultima volta prima della crisi dei titoli tecnologici del 1999.

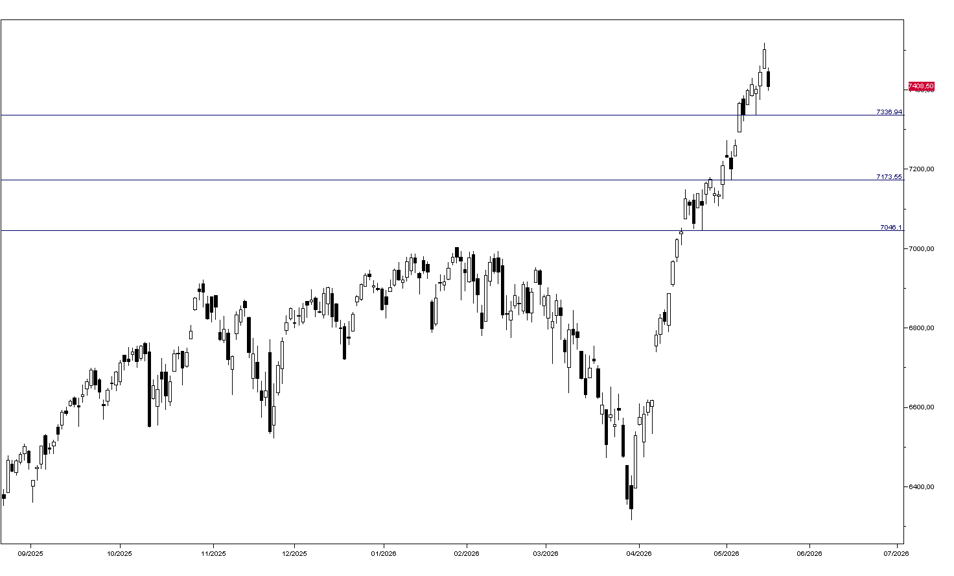

Al momento gli indici americani non hanno rotto al ribasso alcun supporto e pertanto mancano segnali di inversione del trend rialzista. Per l’S&P 500 il primo supporto è situato a quota 7.320 (grafico in basso) e solo una chiusura sotto tale livello giustificherebbe aspettative di una correzione significativa dei mercati.