MERCATI OBBLIGAZIONARI

Anche la prima settimana di luglio è stata caratterizzata da mercati obbligazionari poco mossi, senza dati macro significativi e il greggio che ha interrotto la sua ridiscesa.

Il rendimento del Treasury decennale ha chiuso la settimana a 4,56% (grafico in basso), quello del Bund a 3,03% e il BTP decennale al 3,08%, in leggero rialzo rispetto al venerdì precedente.

Per i mercai obbligazionari è particolarmente importante il dato di martedì 14 dei prezzi al consumo USA di giugno: l’indice globale dovrebbe scendere dello 0,1% grazie alla flessione dei prezzi dell'energia, ma quello Core dovrebbe salire dello 0,3% lasciando invariato il tasso tendenziale al 2,9%. Mercoledì avremo poi i prezzi alla produzione USA, giovedì le vendite al dettaglio di giugno, sempre per gli Stati Uniti, oltre al Philadelphia Fed Manufacturing Index, mentre venerdì avremo la stima finale dell’inflazione di giugno nell’area Euro.

MERCATI AZIONARI

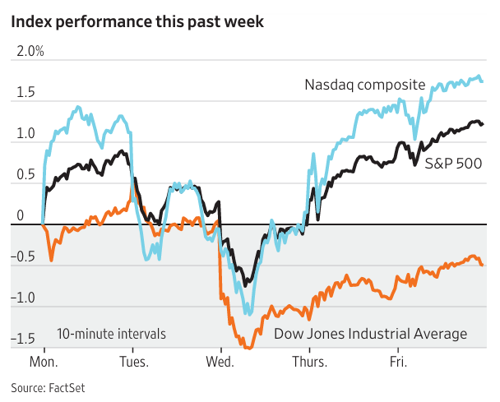

La scorsa settimana ha visto Wall Street recuperare le perdite della settimana precedente con l’indice SP500 in rialzo dell’1,23% (grafico in basso), mentre il Nasdaq 100 ha guadagnato l’1,69% grazie al rialzo dei magnifici 7 titoli tecnologici. Perde invece lo 0,61% l’indice Russell 2000 dei titoli a minore capitalizzazione e chiudono in ribasso gli indici europei con lo Stoxx600 che ha perso l’1,79%.

L’attenzione degli investitori era puntata sulla quotazione del produttore coreano di microchip SK Hynix di 26,5 miliardi di dollari e il titolo ha guadagnato il 13% venerdì 10: si tratta del più grande IPO di una società straniera a Wall Street, e la sua valutazione di 1,2 trilioni di dollari l’ha situata sopra Micron Technology e AMD e con Samsung la società rappresenta ora il 55% del mercato azionario coreano. Il suo successo ha rafforzato l’intero settore collegato all’Intelligenza Artificiale.

Nonostante le valutazioni storicamente molto elevate come gli acquisti al margine e i rendimenti obbligazionari sui massimi degli ultimi anni, gli indici azionari non mostrano ancora segnali di fine del trend rialzista principale: non hanno sinora rotto al ribasso alcun supporto significativo.

Per l’indice SP500 il livello da monitorare è a quota 7225, il minimo di giugno: sopra tale livello non ci sono motivi di credere finita questa fase di euforia dei mercati azionari.