A cura di Marc Seidner, CIO Strategie non tradizionali di PIMCO

Dopo un anno di guadagni diffusi, molti investitori guardano al 2026 con ottimismo ma anche con incertezza.

Nel 2025 le azioni hanno proseguito la loro corsa al rialzo, ma le valutazioni rimangono storicamente elevate, con una forte dispersione dei rendimenti tra i vari settori. La liquidità ha offerto sicurezza e rendimento per un certo periodo, ma non sembra più attraente ora che la FED ha tagliato i tassi di interesse. L'economia statunitense appare resiliente, ma una divisione a forma di K mostra una prosperità per le famiglie più ricche che si discosta dalla crescente tensione per le altre.

Aggiorneremo le nostre opinioni sull'economia e sui mercati del reddito fisso in modo più dettagliato nel nostro Cyclical Outlook di gennaio. Per ora, esploreremo alcune aree di interesse nei mercati finanziari in vista del 2026 - temi individuali che possono essere riuniti in un portafoglio - in modo che siano attuabili per gli investitori e i consulenti.

AZIONI: COSTOSE IN APPARENZA, MA CON UN VALORE INTRINSECO

Le azioni statunitensi si avvicinano al 2026 con valutazioni ancora vicine ai massimi storici dopo un rally pluriennale trainato dalla tecnologia. Mentre gli investimenti nell'intelligenza artificiale continuano a sostenere la crescita economica e l'ottimismo del mercato, la concentrazione dei rendimenti in una manciata di titoli tecnologici a mega capitalizzazione solleva interrogativi sulla sostenibilità.

Il settore tecnologico, un tempo celebrato per l'efficienza del capitale, è entrato in una fase più intensiva in termini di capitale. La spesa legata all'intelligenza artificiale, precedentemente finanziata in gran parte dal flusso di cassa libero, è sempre più alimentata dall'emissione di debito. Un'altra tendenza di spesa degna di nota: i più grandi hyperscaler e produttori di chip stanno incanalando miliardi di dollari dei loro investimenti l'uno nell'altro attraverso accordi circolari che amplificano i rischi specifici del settore.

Sotto la superficie, tuttavia, la situazione è più sfumata. Ad esempio, i titoli orientati al valore mantengono prezzi interessanti rispetto alle medie storiche, suggerendo un potenziale di ritorno alla media nel tempo.

Le condizioni macroeconomiche potrebbero favorire il valore nel breve termine. Le prospettive di una crescita economica tendenzialmente stabile negli Stati Uniti dovrebbero contribuire ad ampliare la crescita degli utili in tutti i settori nel 2026. A nostro avviso, lo scenario migliore per il valore è che la Fed continui a tagliare i tassi in un contesto di ripresa e ampliamento della crescita.

Vediamo anche opportunità di diversificazione a livello globale. Le banche centrali dei mercati emergenti (EM), avendo stabilito quadri di politica monetaria più solidi, hanno ora maggiore flessibilità per allentare la politica e stimolare la domanda interna, sostenendo potenzialmente i titoli azionari dei mercati emergenti. Nello specifico, vediamo opportunità interessanti in Corea e Taiwan, che offrono esposizione al settore tecnologico a valutazioni più convenienti, e in Cina.

CONCLUSIONE PER GLI INVESTITORI: CONCENTRARSI SUL VALORE E SULLA QUALITA'

Con valutazioni elevate concentrate su un numero ristretto di società, non è difficile trovare titoli con valutazioni interessanti e caratteristiche desiderabili, quali bilanci solidi e crescita sana. È opportuno orientarsi verso settori sottovalutati piuttosto che inseguire i segmenti più costosi del mercato.

LA LIQUIDITA' NON E' UNA STRATEGIA: I VANTAGGI DEL REDDITO FISSO

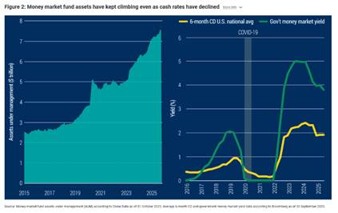

A nostro avviso, gli investitori che continuano a detenere liquidità in eccesso oggi stanno perdendo una potenziale opportunità. I rendimenti insolitamente elevati hanno attirato gli investitori verso la liquidità nel periodo post-pandemia caratterizzato da un'inflazione elevata e da aumenti dei tassi di interesse da parte della Fed (vedi Figura 2). Tuttavia, l'attuale fase di riduzione dei tassi da parte della Fed comporta costi opportunità e rischi di reinvestimento, poiché le disponibilità liquide vengono ripetutamente reinvestite in strumenti a rendimento inferiore.

Con l'irripidimento delle curve dei rendimenti, i rendimenti in contanti sono diminuiti rispetto a una varietà di scadenze obbligazionarie. Le obbligazioni offrono agli investitori la possibilità di fissare i rendimenti a livelli più favorevoli su orizzonti temporali più lunghi.

Quando i tassi di interesse scendono, il contante rende meno, ma le obbligazioni in genere aumentano di valore, migliorando il potenziale di rendimento totale. Ai rendimenti attuali, le obbligazioni di alta qualità appaiono interessanti in molti possibili scenari economici. Con l'inflazione tornata verso gli obiettivi delle banche centrali, le obbligazioni offrono nuovamente opportunità di diversificazione grazie alla loro tradizionale correlazione negativa con le azioni, aiutando i portafogli a superare le flessioni dei mercati azionari.

Gli investitori possono anche trarre vantaggio dall'attuale abbondanza di opportunità di reddito fisso globale, con rendimenti reali e nominali interessanti disponibili in paesi dei mercati sviluppati ed emergenti, come Regno Unito, Australia, Perù e Sudafrica (per ulteriori informazioni, consultare il Cyclical Outlook di PIMCO dell'ottobre 2025, “Tariffs, Technology, and Transition”). Riteniamo che la diversificazione tra regioni e valute sia un modo efficace per ottenere fonti di rendimento differenziate e rafforzare i portafogli.

CONCLUSIONI PER GLI INVESTITORI: CERCARE DI GARANTIRE I RENDIMENTI CON LE OBBLIGAZIONI

Valutare la possibilità di passare dal contante alle obbligazioni di alta qualità per garantire i rendimenti e posizionarsi in vista di un apprezzamento del capitale con il calo dei tassi di interesse. Preferiamo le obbligazioni con scadenza da 2 a 5 anni.

TUTTO CIO' CHE LUCCICA: ORO, CRIPTOVALUTE E LA RICERCA DI BENI REALI

Lo straordinario rialzo dell'oro, che ha recentemente superato i 4.300 dollari l'oncia, ha catturato l'attenzione di tutti. I prezzi hanno raggiunto livelli record anche in un contesto di mercato generalmente propenso al rischio. La domanda degli investitori di protezione dall'inflazione, copertura geopolitica e diversificazione dal dollaro statunitense ha rafforzato il ruolo dell'oro come bene strategico. Le banche centrali detengono ora più oro che titoli del Tesoro statunitense (vedi Figura 3), riflettendo un cambiamento nella gestione delle riserve.

Lo straordinario rialzo dell'oro, che ha recentemente superato i 4.300 dollari l'oncia, ha catturato l'attenzione di tutti. I prezzi hanno raggiunto livelli record anche in un contesto di mercato generalmente propenso al rischio. La domanda degli investitori di protezione dall'inflazione, copertura geopolitica e diversificazione dal dollaro statunitense ha rafforzato il ruolo dell'oro come bene strategico. Le banche centrali detengono ora più oro che titoli del Tesoro statunitense (vedi Figura 3), riflettendo un cambiamento nella gestione delle riserve.

Il contesto geopolitico rimane un fattore chiave. Il congelamento delle riserve russe nel 2022 ha contribuito a catalizzare l'accumulo di oro come riserva di valore politicamente neutrale. Questa tendenza, insieme alle persistenti tensioni commerciali e all'aumento del debito sovrano, suggerisce un sostegno strutturale alla domanda di oro. A nostro avviso, è plausibile un potenziale aumento del prezzo dell'oro superiore al 10% nel corso del prossimo anno.

Tuttavia, il recente rally dell'oro è stato alimentato tanto dal momentum e dalla liquidità quanto dai fondamentali, e sono possibili ritracciamenti a breve termine. Sebbene il calo dei tassi di interesse riduca il costo opportunità di detenere oro, la sua valutazione appare elevata rispetto ai rendimenti reali, giustificando un'attenta ponderazione all'interno dei portafogli.

Dal 2020, gli indici delle materie prime hanno generato rendimenti paragonabili a quelli delle azioni globali, ma con una volatilità inferiore1, rafforzando il loro ruolo di diversificatori e coperture contro l'inflazione. I dati storici dimostrano che anche allocazioni modeste alle materie prime possono migliorare l'efficienza del portafoglio, in particolare quando l'inflazione è leggermente superiore agli obiettivi delle banche centrali.

Le materie prime in senso lato possono anche rappresentare una potenziale alternativa per investire nel tema dell'intelligenza artificiale, poiché le esigenze infrastrutturali stimolano la domanda di input quali rame, litio ed energia, nonché di asset strategici come le terre rare.

Le criptovalute, guidate dal bitcoin, continuano ad evolversi come analoghi digitali dell'oro, attirando gli investitori più giovani e coloro che sono preoccupati per il deprezzamento della valuta. Il recente calo del bitcoin ricorda agli investitori che si tratta di uno strumento volatile e forse non di una vera riserva di valore. L'ascesa delle stablecoin e delle attività tokenizzate fa presagire un anno di trasformazioni per la finanza digitale, anche se la volatilità, il trattamento fiscale e l'incertezza normativa rimangono fattori significativi da considerare.

Considerare allocazioni modeste e diversificate tra oro e materie prime in generale per migliorare la resilienza del portafoglio e la protezione dall'inflazione senza concentrarsi eccessivamente su un unico tema.

MERCATI DEL CREDITO: RISCHI E RENDIMENTI LUNGO IL CONTINUUM DEL CREDITO

Gli spread creditizi rimangono ridotti. Nel corso del 2025 PIMCO ha messo in guardia dai rischi presenti in alcuni settori del credito con rating inferiori, in particolare nei mercati privati che hanno registrato una forte crescita. Ora stiamo assistendo alla concretizzazione di alcune di queste sfide, tra cui recenti fallimenti e casi di frode, che potrebbero essere sintomatici di un più ampio allentamento delle condizioni di sottoscrizione del credito nella fase finale del ciclo.

Le sfide si manifestano anche in altri modi. In media, le azioni delle società di sviluppo aziendale quotate in borsa (BDC), veicoli di investimento per il prestito diretto alle imprese, sono scambiate con uno sconto di circa il 10% rispetto al loro valore patrimoniale netto. Ciò suggerisce che il mercato è cauto riguardo alla combinazione di dividendi in calo (a causa della diminuzione dei tassi di interesse a breve termine) e all'aumento dei problemi di credito. Infatti, nonostante il contesto favorevole del mercato azionario, quest'anno abbiamo assistito anche a un calo dei prezzi delle azioni delle principali società alternative.

Le sfide si manifestano anche in altri modi. In media, le azioni delle società di sviluppo aziendale quotate in borsa (BDC), veicoli di investimento per il prestito diretto alle imprese, sono scambiate con uno sconto di circa il 10% rispetto al loro valore patrimoniale netto. Ciò suggerisce che il mercato è cauto riguardo alla combinazione di dividendi in calo (a causa della diminuzione dei tassi di interesse a breve termine) e all'aumento dei problemi di credito. Infatti, nonostante il contesto favorevole del mercato azionario, quest'anno abbiamo assistito anche a un calo dei prezzi delle azioni delle principali società alternative.

Sebbene il servizio del debito possa diventare più facile con tassi di interesse più bassi, abbiamo osservato un numero maggiore di società finanziate con capitali privati che cercano di modificare i propri prestiti o di pagare il proprio debito con ulteriore debito, noto come finanziamento PIK (payment-in-kind), entrambi segnali di difficoltà nel servizio del debito (vedi Figura 4). Infatti, utilizzando i dati PIK e altri dati, Lincoln International calcola un “tasso di insolvenza ombra” del 6% ad agosto 2025, in aumento rispetto al 2% del 2021.

Nonostante queste tensioni in alcune aree, PIMCO intravede opportunità continue nei mercati del credito per gli investitori in grado di guardare oltre la distinzione tra investimenti pubblici e privati (per ulteriori informazioni, consultare il nostro ultimo video View From the Investment Committee, “Starting Valuations Fuel 2025 Bond Performance, 2026 Potential”). A nostro avviso, la chiave è concentrarsi sulla valutazione della liquidità e del rischio di credito in entrambe le aree e individuare dove i potenziali rendimenti sono maggiori.

Vediamo opportunità in alcuni finanziamenti su larga scala, dove la concorrenza è limitata, nel credito legato a consumatori a basso rischio e in alcuni prestiti immobiliari. Le tendenze a lungo termine, come l'accumulo di capitale immobiliare tra i mutuatari più abbienti e l'espansione dell'intelligenza artificiale e del relativo fabbisogno energetico, creano potenziali opportunità per fornire finanziamenti di alta qualità con rendimenti che possono eguagliare o superare quelli del credito societario di qualità inferiore e con leva finanziaria.

Ad esempio, mentre abbiamo una visione cauta in generale per i data center e l'intelligenza artificiale, molti hyperscaler sono società solide e con rating investment grade che hanno bisogno di investire - e di contrarre prestiti - per costruire infrastrutture di intelligenza artificiale. Negli ultimi mesi abbiamo individuato opportunità interessanti nel project finance, ovvero nei prestiti garantiti da data center in fase di costruzione con contratti di locazione in essere con inquilini investment grade. Tali finanziamenti non riflettono necessariamente una scelta a livello settoriale, ma rappresentano piuttosto opportunità con elevate barriere all'ingresso, che possono tradursi in valutazioni, strutture e inquilini interessanti.

Il 2026 probabilmente chiarirà se le recenti sfide sono indicative di problemi più ampi di sottoscrizione nel credito con rating inferiore. Nel frattempo, suggeriamo agli investitori di riflettere attentamente sulle posizioni che detengono e se stanno ricevendo un corrispettivo adeguato per il loro potenziale rischio di credito, l'illiquidità, il calo dei rendimenti e la mancanza di trasparenza. Il continuum del credito offre molte opportunità per mettere a punto l'esposizione a ciascuno di questi rischi e gli investitori dovrebbero utilizzare tutti gli strumenti a loro disposizione. In un momento in cui molti approcci di prestito diretto assomigliano a strategie passive di “acquisto sul mercato”, riteniamo che gli investitori dovrebbero considerare di essere attivi nelle loro allocazioni di credito. Considerate strategie flessibili che non facciano distinzioni tra pubblico e privato nella ricerca di rendimenti superiori adeguati al rischio e alla liquidità.

CONCLUSIONE

In tutte le classi di attività, un filo conduttore comune è la necessità di un processo decisionale attivo nel 2026. La dispersione dei rendimenti azionari, l'evoluzione delle dinamiche dei tassi di interesse e l'interazione in continua evoluzione tra i mercati del credito pubblico e privato sottolineano l'importanza di una ricerca indipendente sugli investimenti e di una gestione del rischio. Anziché inseguire operazioni affollate o affidarsi ad allocazioni statiche, gli investitori dovrebbero prendere in considerazione strategie che bilancino liquidità, potenziale di rendimento e diversificazione, pur rimanendo sufficientemente flessibili da cogliere le nuove opportunità man mano che si presentano.

In definitiva, il 2026 potrebbe premiare gli investitori che abbracciano l'attuale contesto macroeconomico: puntando su titoli a reddito fisso di alta qualità con il calo dei tassi, aggiungendo in modo selettivo attività reali per garantire la resilienza di fronte ai rischi geopolitici e di inflazione e identificando i settori azionari sottovalutati in un mercato concentrato. In un mondo in cui l'incertezza persiste insieme all'ottimismo, sarà fondamentale costruire un portafoglio in modo ponderato.

NOTE

1 Fonte: dati Bloomberg e PIMCO dal 31 dicembre 2019 al 30 settembre 2025. Gli indici proxy delle classi di attività sono i seguenti: materie prime – Bloomberg Commodity Index Total Return; oro – Bloomberg Gold Total Return Index; azioni globali – MSCI World Index – Global Equities.