La giornata di ieri è stata contraddistinta dal taglio dei tassi al 2% da parte della BCE e dalle aspettative di un miglioramento dei contrasti commerciali tra Usa e Cina dopo un colloquio tra i due presidenti, ma il Nasdaq ha girato al ribasso a metà giornata dopo una serie di tweet tra Trump e Musk che hanno confermato i contrasti tra i due: Tesla è crollata nel pomeriggio perdendo il 14,26%.

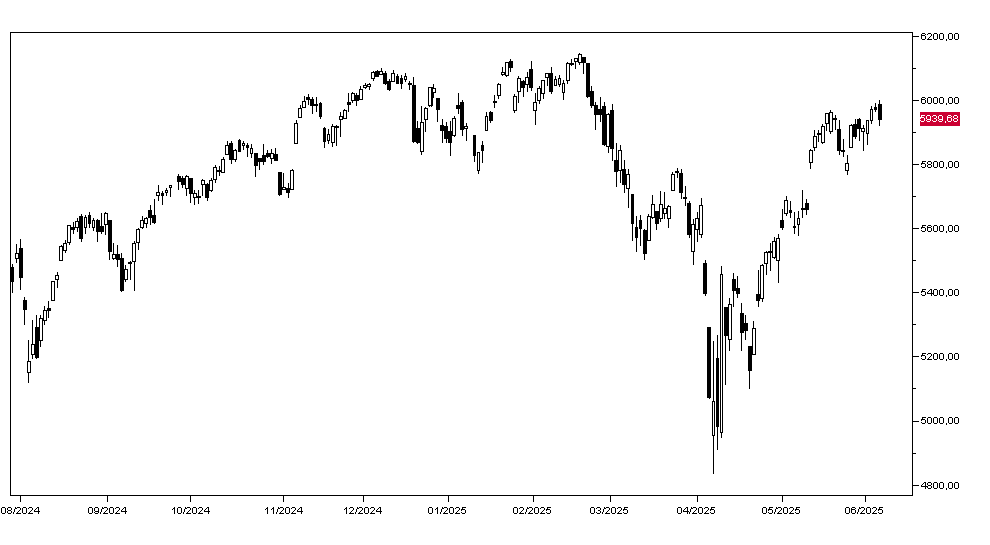

L'indice S&P è stato penalizzato dal peggioramento del tono del mercato ed è finito a 5939 punti perdendo lo 0,53% (grafico in basso), mentre il DAX ha fatto segnare un nuovo massimo storico guadagnando lo 0,19%.

Tra i principali sette titoli tecnologici Microsoft è stato il migliore a +0,82% seguito da Amazon a +0,34% e Google a +0,10% mentre MVIDIA ha perso l'1,36%, Apple l'1,06% e Meta lo 0,49%.

I mercati asiatici anche oggi hanno chiuso contrastati con Tokyo a +0,49% e Hong Kong a -0,33%, mentre gli indici europei aprono in ribasso dello 0,30%.

I mercati obbligazionari aprono in rialzo con il rendimento del Treasury decennale al 4,37%, quello del Bund al 2,54% e quello del BTP a 3,50%.

L'oro tratta questa mattina a 3381 dollari l'oncia e l'argento apre a 36,30. Il petrolio WTI tratta a 62,95 dollari al barile e il Brent a 64,90. Sul mercato dei cambi l'Euro apre a 1,1425 e il dollaro/yen a 143,90.

L'attenzione dei mercati è oggi puntata sul dato americano della disoccupazione di maggio e le attese sono per 130 mila nuovi occupati e un tasso di disoccupazione invariato al 4,2$, ma le sorprese potrebbero arrivare da un dato più debole.