I mercati azionari hanno chiuso ieri in rialzo e anche Wall Street, nonostante il crollo dell'indice della fiducia dei consumatori calcolato dal Conference Board a 86 punti dai 92,9 del mese precedente e la diminuzione delle offerte di lavoro (Jolts Job Openings). Da notare poi il notevole aumento del deficit della bilancia commerciale USA in marzo a 162 miliardi di dollari, un dato che avrà un impatto notevole sulla stima della crescita del PIL del primo trimestre. In Europa è proseguito la risalita verso i massimi storici con il Dax a +0,69%, Milano a +1,09% e Parigi però a -0,24%.

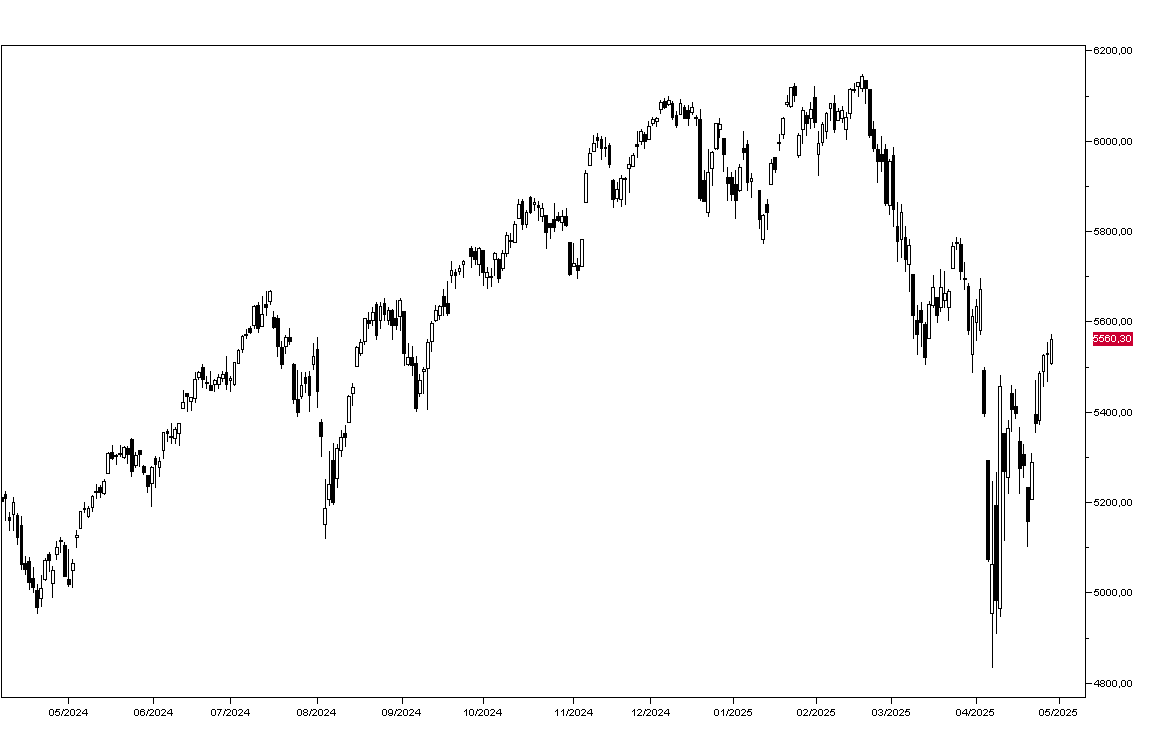

L'indice SP500 ha chiuso in rialzo dello 0,58% finendo a 5560 punti (grafico in basso) e gli analisti spiegano la positività con la riduzione dei dazi sulle importazioni di componenti per il settore auto.

Tra i principali titoli tecnologici Tesla è stato il migliore a +2,15% seguito Meta a +0,89% e Microsoft a +0,74%, mentre Google ha perso lo 0,28% e Amazon lo 0,17%: sembra che sul sito dell'azienda siano comparsi i prezzi con menzione della percentuale dei dazi e che la Casa Bianca non abbia apprezzato la cosa, ma Amazon ha specificato che sono apparsi solo sul sito secondario Amazon Haul.

Gli azionari asiatici chiudono oggi in rialzo con Hong Kong a +0,28%, nonostante la discesa dell'indice PMI cinese a 49, e Tokyo a +0,57% Positiva l'apertura delle Borse europee con rialzi intorno allo +0,20%. I futures sugli indici americani perdono lo 0,30%.

I mercati obbligazionari aprono oggi invariati, con il rendimento del Bund a 2,49% e quello del BTP decennale a 3,60%. Il Treasury decennale apre a 4,17%.

Sul mercato dei cambi l'Euro apre a 1,1390 mentre e il dollaro/Yen tratta a 142,60.

L'oro scende a 3315 dollari l'oncia e l'argento apre a 32,85. Il petrolio WTI prosegue la sua discesa a 59,70 dollari al barile sui timori di una diminuzione della domanda globale.

Dal fronte macro oggi si segnala il dato dell'inflazione francese di aprile appena uscito a +0,8% e quello per Italia e Germania attesa in mattinata, oltre alla prima stima della crescita del PIL nell'area Euro Nel pomeriggio avremo dagli USA il dato dei nuovi occupati di aprile del settore privato calcolato dall'ADP, il PIL del primo trimestre, l'indice Chicago PMI e il report dei redditi e spesa dei consumatri che continie l'indice dei prezzi PCE.

Oggi avremo poi, tra le altre, le trimestrali di Microsoft e Meta.