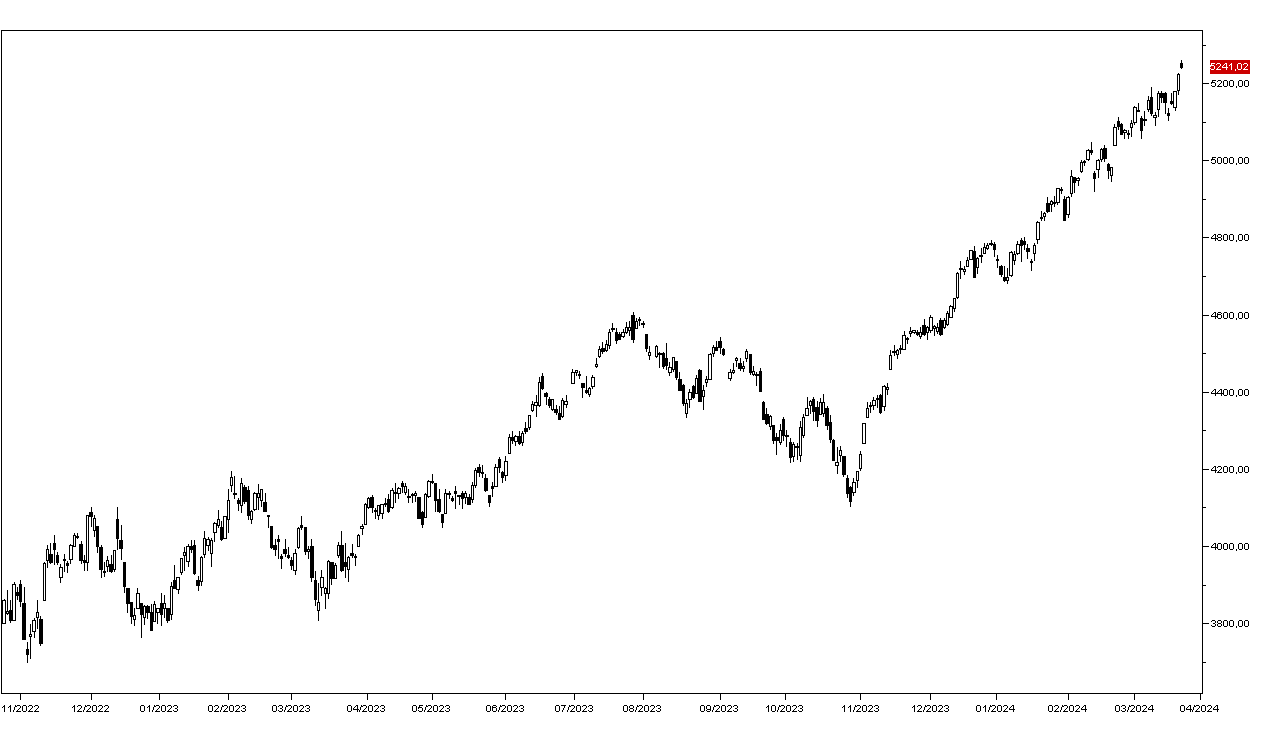

Il rally dei mercati azionari post-Fed è proseguito anche ieri con l’indice SP500 che ha guadagnato un altro 0,32% finendo a 5241 punti, nuovo massimo storico (grafico in basso) nonostante il –4,09% della Apple sulla notizia dei problemi con l’Antitrust americana.

I principali titoli tecnologici hanno chiuso positivamente a parte Google che ha perso lo 0,77% e Tesla l’1,62%: Facebook ha guadagnato lo 0,44%, Microsoft lo 0,97% e NVIDIA l’1,18%. Particolarmente positivo il settore bancario che ha visto Bank of America salire di oltre il 2% e JPMorgan dell’1,38%, e anche quello petrolifero nonostante il prezzo del greggio WTI sia sceso sotto gli 81 dollari al barile.

I mercati azionari asiatici hanno chiuso invece in ribasso con l’eccezione di Tokyo che ha guadagnato lo 0,15%: Seul ha perso lo 0,23% e Hong Kong il 2,15%: scendono i titoli tecnologici cinesi su timori di sanzioni commerciali americane. I mercati europei aprono con leggere perdite mentre i futures sugli indici americani sono invariati.

Il mercato dei Treasurys ha chiuso ieri in leggero rialzo, e il rendimento del decennale questa mattina tratta a 4,25%, e anche i mercati europei sono positivi con il rendimento del Bund in discesa a 2,37% e quello del BTP decennale a 3,67%.

Si rafforza il dollaro contro l’Euro, questa mattina a 1,0810, in parte grazie al taglio dei tassi deciso ieri dalla banca centrale svizzera, mentre rimane sui massimi contro lo Yen a 151,50.

Per oggi l’attenzione è puntata sull’indice IFO della congiuntura tedesca di marzo, mentre non sono attesi dati americani.